日前,襄阳正大种业股份有限公司(简称“正大种业”)正式回复了北京证券交易所的第二轮审核问询。正大种业在回复函中对监管层关注的业绩波动、品种权归属、代繁业务真实性以及转基因技术限制等核心痛点进行了回应。

然而,在业绩背离情况下,正大种业正面临着主力品种老化、核心品种权属“易主”以及外资身份带来的技术准入问题。

业绩背离:增利不增收

在二轮问询中,监管层首当其冲关注的是正大种业业绩的真实性与稳定性。

数据披露显示,正大种业的业绩呈现出一种“背离”状态。2025年1-6月,公司营业收入为8955万元,同比下滑18.82%;然而,净利润却高达1194万元,同比增长55.79%。在行业普遍低迷、可比公司业绩滑坡的背景下,这种“增利不增收”的异动引发了监管的高度警觉。

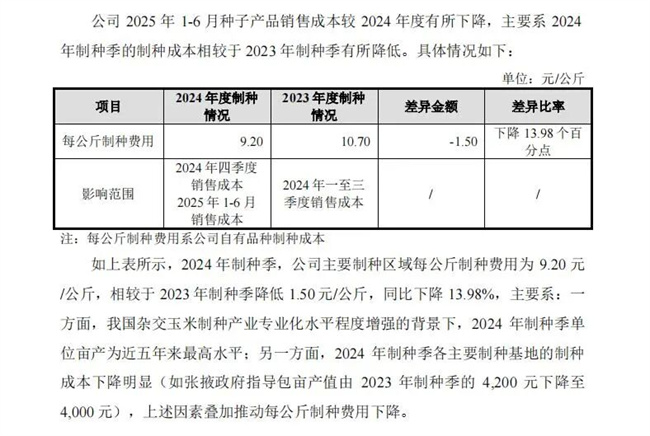

正大种业将其归结为“发货节奏提前”与“制种成本红利”的双重作用。公司称,受暖冬预期和2025年春节提前的影响,经销商在2024年第四季度集中提货,导致2025年上半年需求透支。而在利润端,2024年制种季每公斤制种成本从上一年的10.70元大幅降至9.20元,降幅达13.98%,直接推高了2025年上半年的毛利率。

这种增长的持续性值得怀疑。尽管成本下降带来了短期利润释放,但营收的持续萎缩(2023-2024年连续下滑)反映出终端需求的疲软。在玉米现货价格持续低迷、种植意愿受挫的大背景下,依靠“成本红利”支撑的业绩增长逻辑显得脆弱。如果未来制种成本回升或销售单价进一步承压,利润空间将被迅速挤压。

核心品种权属:从“拥有者”到“被授权商”

在正大种业的产品矩阵中,“正大3310”无疑是近年来的明星单品。2024年该品种销售收入达到3428.97万元,成为公司第四大单品。然而,二轮回复披露了一个细节:正大3310的植物新品种权已于2024年3月转让给了隆平高科(000998),目前正大种业仅拥有该品种的“独家生产经营授权”。

作为一家冲击IPO的种企,将自己具增长潜力的核心品种所有权转让给合作伙伴(同时也是竞争对手的关联方),这在行业内并不寻常。监管层对此高度关注,质疑公司是否真正具备持续的研发独立性。

正大种业解释称,这是为了利用隆平高科的平台优势进行更大规模推广。

资料显示,隆平高科于2000年在深圳证券交易所上市,是一家以杂交水稻、玉米、小麦三大主粮作物种业为核心,同时覆盖黄瓜、辣椒、谷子、食葵等“四小龙”特色作物种业的现代种业企业。公司由袁隆平院士作为主要创始发起人设立,目前实际控制人为中信集团。

不过,值得注意的是,从“所有者”降级为“被授权商”,正大种业失去了对该品种的最终控制权和长期收益定价权。市场不禁追问:正大种业的研发底色到底如何?是否在关键技术和资产上正逐渐成为大股东或合作伙伴的“代工厂”?

品种老化与转基因门槛:外资种企的双重挑战

正大种业目前面临着严重的“主力品种老区化”问题。

回复函显示,曾撑起公司半壁江山的两大单品——正大999和正大12,均已推广超过22年,目前已正式进入“衰退期”。虽然公司提出了正大3310、正大506等接续方案,但在品种迭代的真空期,市场份额的流失风险清晰可见。

更深层次的危机在于转基因红利的错失。作为外资背景企业(泰国谢氏家族控制),受限于我国《外商投资准入特别管理措施(负面清单)》,正大种业无法直接开展转基因品种选育和生产。

在当前我国转基因玉米商业化提速、行业面临颠覆性变革的节骨眼上,正大种业只能采取“合作导入”的曲线救国路线:与大北农、杭州瑞丰、先正达(中种集团)等合作,将转基因性状导入自己的自交系。这种模式下,公司不仅需要支付高额的技术许可费,且在核心性状的掌控力上受制于人。面对转基因玉米逐步替代传统杂交玉米的行业趋势,正大种业能否避免在技术迭代中处于从属地位,仍是其未来发展的重要考验。

监管质疑代繁业务是否充当业绩“调节器”?

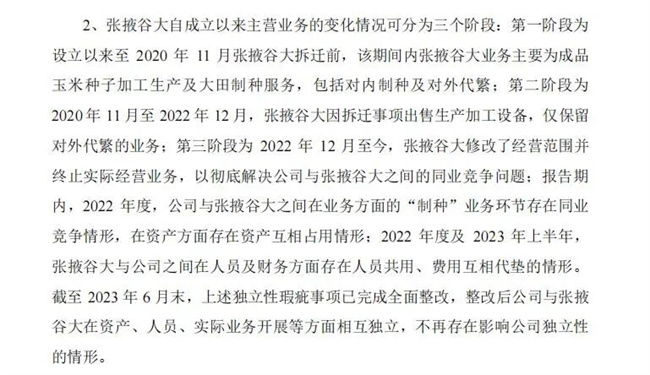

可以看到的是,监管层对正大种业与其关联方“张掖谷大”的关系进行了追问。

2023年,正大种业承接了张掖谷大的代繁业务,当年代繁业务收入骤增至3993万元,监管质疑其是否存在通过代繁业务调节业绩、减缓主业下滑的情形。

二轮回复中,正大种业承认2022年和2023年上半年公司与张掖谷大存在“业务同业竞争、资产相互占用、人员共用、费用代垫”等独立性瑕疵,并声称已于2023年6月末完成整改。然而,代繁业务在2024年的大幅回落(降至1558万元)以及2025年上半年仅存78万元的现状,更加深了市场对其作为业绩“调节工具”的怀疑。

产能未满,扩张何以为继?

正大种业此次募投计划投入约3.6亿元,其中大部分用于云南和张掖的种子加工中心建设项目。

然而,公司目前的产能利用率并不高。2024年,其3万吨年产能的利用率仅为59.94%。在现有产能尚未跑满、行业整体处于产能过剩预警期的当下,继续大规模扩产的逻辑何在?

公司称这是为了“提升加工质量”和“应对未来增量市场”。但在资本市场看来,如果核心品种权属不稳、转基因技术缺位,单纯的硬件设施扩产恐难转化为真实的业绩增长,反而可能在未来产生折旧压力。

来源丨财中社

编辑丨农财君

联系农财君丨18565265490

新时代 新种业

南方农村报丨农财宝典