从Catalyst与Hexagon的合作,看中国种业振兴的“下半场”

在全球种业的创新版图上,Corteva Catalyst与生物科技公司 Hexagon Bio的联手成立数百万美元的合资公司,旨在加速开发受自然启发的新型作物保护解决方案。近期引发了行业的高度关注。

这并非一次普通的“技术采购或并购重组”,而是一个清晰的信号弹:种业的竞争维度,正从单一的产品管线较量,升维至生态系统的构建能力。

一、跨界耦合:打造种业的“创新流水线”

科迪华,这家种业巨头,首次与一家医药背景的科技公司深度绑定。本质上是其 Catalyst平台的又一次生态扩张。

Hexagon在微生物遗传学、人工智能、化学和合成生物学领域的三角能力。这背后的逻辑,是打造一条前所未有的“创新流水线”:从自然界的数据挖掘(微生物基因组学),到智能设计(英伟达AI),再到工程化量产(合成生物学),最终通过科迪华的产业网络交付田间。

这标志着,全球领先企业的创新模式,已从依赖内部研发的“线性突破”,转向了主导外部协同的“网络化生态构建”。

二、从MGV到Corteva Catalyst:战略投资的范式革命

理解此次合作,需回溯行业战略投资的演变史。提起MGV(孟山都风险投资公司)或许不如其母公司孟山都闻名,但其背后的战略转变,却为行业划出一道分水岭。孟山都曾凭借“基因+种子+农药”的模式与激进并购,建立起商业帝国。然而,随着2013年前后全球农产品市场步入低迷,其增长逻辑悄然转向。2012年底MGV的成立,标志着公司从依赖内部研发与大规模收购,转向系统性地整合外部创新。

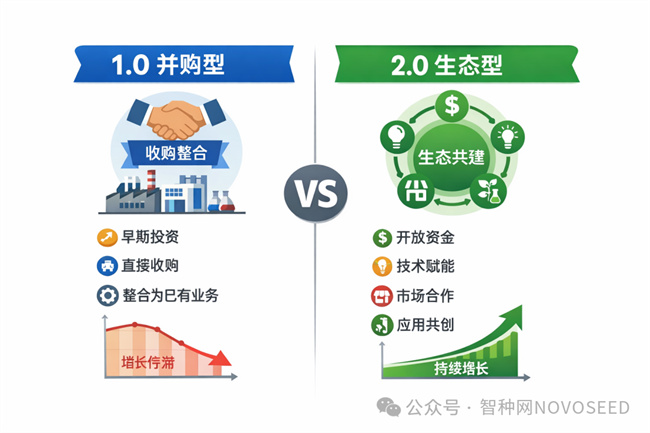

若将MGV视为农化行业风险投资的1.0版本——重在早期投资与并购布局,那么科迪华于2024年推出的Corteva Catalyst,则代表了 2.0版本的开启。2.0模式的核心,是生态共建而非简单收购。它通过开放资金、技术、市场与应用场景,深度赋能初创企业,共同跨越从技术到产品的鸿沟,构建可持续的增长曲线。

科迪华首席技术和数字官Sam Eathington透露:“自2024年3月成立以来,Catalyst已与11家投资组合公司建立了合作关系。”这一数字不仅证明新模式可行,更揭示其核心能力——通过开放田间场景、育种网络与监管经验,将外部创新快速导入产业实践。

三、为什么“上万家中国种企,抵不过一个孟山都?

很多人把问题归因于技术差距,但这并不准确。真正的差距,在于生态构建能力。传统的育种是“一把尺子 一把秤”的经验育种,而现代育种是数据生成、智能设计与工程化制造的无缝对接。

孟山都、拜耳、巴斯夫通过风险投资和开放式平台(如孟山都投资北美初创企业),将外部技术引流进自己的生态。他们深知:没有一家公司能精通所有前沿技术,因此必须建立“专业外包+生态整合”的新思维。当前,全球种业正显现第四次兼并重组的趋势。从巨头近期布局,可窥见其战略重心。

反观国内,许多企业仍困于“围墙内创新”的惯性。一位头部种企研发负责人曾坦言:“我们的核心育种材料,就像家族的‘祖传秘方’。开放给外部团队验证?这需要的不是技术勇气,而是对自身角色的重新定义。”

这种 “秘方思维”与巨头的“平台思维”形成鲜明对比:巨头思考:如何让最优秀的创新在我的土壤上生长、结果?许多国内企业思考:如何防止我的土壤和成果被别人看见或拿走?

真正的差距,已不是实验室里的技术参数,而是组织创新方式的代际差。在技术可能瞬间颠覆格局的今天,封闭意味着快速贬值。

四、我们缺不缺做种业“加速器”的条件?

客观来看,中国并不缺条件。我们拥有世界第一的种质资源库;拥有全球最大规模、最多样化的真实种植场景,大型央国企拥有稀缺的品种、制种与推广网络,部分头部企业具备育种与市场的完整闭环;科研体系积累了大量尚未被产业化的技术储备如基因编辑、数字育种、表型平台并不落后;国家资本与产业资本具备更强的耐心;在种业振兴政策加持下,地方也在打造各式各样的“种业之都”。

真正稀缺的,只有一件事:

有没有企业,愿意把自己的“育种核心场景”,开放出来,转化为平台能力。

Catalyst 的门槛,从来不在技术,而在格局。

五、谁最有可能迈出这一步?

如果把 Corteva Catalyst看作一种能力集合,而非一个名字,它至少需要五个底层条件:产业场景 × 育种资源 × 技术吸纳能力 × 资本耐心 × 开放式心态。

在中国,最具现实可能性的三大候选者是:隆平高科,握有最稀缺的“硬资产”——真实育种与商业化场景,以及国家级耐心资本支撑。它的关键抉择,在于能否从“封闭项目制”转向“开放生态制”;先正达中国,则拥有完整的“种子 × 植保 × 数字农业”闭环,以及直连全球创新网络的能力。其核心命题,是能否将中国市场升级为全球新技术的中试与放大平台;国投种业不仅是资本的持有者,更是国家战略的执行者。它能否通过‘混改’或‘建立合资创新体’的方式,强制性地推动核心场景开放,是其能否成为中国版 Catalyst 的关键。

此外,华智生物、博瑞迪等关键共性技术平台,可成为生态的 “中立底座”;大北农等虽在生物技术领域深度布局,但尚未完全展现出构建开放生态的清晰意愿。而科技巨头(华为、阿里)的算力与数据能力,将成为重要的 “生态赋能者”。

六、模式演进:产学研的下半场

我们论文发表量世界第一,但是科研和市场两张皮的顽疾仍然存在。中国种业在产学研结合上尝试了多种路径,其优劣点在“下半场”的竞争中愈发明显:大北农式的“企业出题、院校答卷”:解决了短期应用,但在颠覆性创新上力量薄弱;揭榜挂帅与科研副总:动员了专家,但受限于身份问题(论文 vs 市场),组织成本极高,难以形成战略合力。

国外巨头的“CVC 模式”:这是“种业振兴下半场”的核心。它不求全才,通过股权纽带让外部最聪明的大脑(计算机专家、生物学家)主动为种业服务,实现了创新的“指数级增长”。

这场竞赛的胜负手,或许不在于技术或资本的绝对强弱,而在于格局与选择:谁最先敢于拆掉围墙,将自家的“试验田”变为全行业共用的“创新基础设施”。

七、智种评论

站在 2025 年的岁末回望,全球种业创新的下半场,本质上是一场关于“组织形态”与“认知升维”的竞赛。当科迪华已经开始通过 Catalyst 平台在全球范围“筛选大脑”时,我们不能再沉迷于单打独斗的“盆景思维”。

头部企业须完成从“城堡领主”到“生态园丁”的蜕变。封闭场景是负债,开放平台才是资产。请将雇佣思维转为股东思维,投资科学家创业;将试验田变为行业创新验证场。未来领袖的地位,取决于您能连接多少创新力量,而非独占多少技术。

“专精特新”企业须放弃“小而全 、育繁推一体化”幻想,深耕单点突破,成为生态中不可或缺的“特种部队”。您的目标不是独立上市,而是成为所有平台争相集成的“关键插件”。“借船出海”是最明智的生存智慧。

政策与资本需奖励“修路者”而非仅“赛跑者”。应重点支持搭建行业创新基础设施的平台构建者,引导耐心资本投向能提升整体产业效率的生态型组织。

变革之门已然开启。中国种业的下半场,胜负手在于谁率先完成从“卖品种”到“育生态”的认知跃迁。

最后的问题只有一个:谁,将成为第一个推门而入的生态构建者?

答案在行动中,时间已开始计数!