最近翻看十年前工作资料感慨良多,想着写一篇对比小文,从自己的视角看看国内玉米种业十年发展,希望给各位老师一些启发。

2013 年 7 月 - 9 月我有幸参加了农业部首届(也是最后一届)农作物种业赴美培训班,和其他 23 名同学一起赴美国学习。那时我刚刚从中国农大玉米中心陈绍江老师课题组博士后出站,国内种业在 2011 年农业部 “8 号文” 的指导下,呈现出欣欣向荣蒸蒸日上的发展局面,资本进入,很多文章、讲座都在介绍国外商业化育种体系、国外种质资源、国外育种技术,争论也相当激烈。

培训班学员来自于当年国内标杆种子企业,培训目标旨在培养种业企业中青年骨干,为未来国内种业发展储备人才。

在中国种子协会的专业组织,以及和美国种贸协的细致沟通协调下,培训内容安排的非常全面系统,包括种质资源、育种理论、方法流程、生物技术、数据管理、植保、种子检验、生产加工、种子推广、农场经营等等,几乎涵盖种业全产业链。

授课老师也非常专业且务实。培训班还多次安排参观学校和企业育种基地、实验室、加工厂、制种基地、大农场、展会……为学员开拓视野、增长见识。

▲2011年冬

同学们带着强烈的求知欲和学习劲头,每天白天上课,晚上一起讨论学习心得,轮流写总结。十多年前还是 iphone4 的时代,微信还未普及,国内种业差不多是全方位的落后。当时国内种质资源更匮乏,春玉米区先玉 335 还是王者,迪卡 516 和 517 还未审定就引起高度关注。而京科 968、良玉 99 等品种才刚刚开始推广。

Haullauer 先生讲授数量遗传学和群体改良,虽然听的云遮雾绕,但仍感叹BSSS 群体可以几代人坚持循环改良,选育出 B37、B73、B104 等优秀自交系。美国种质如此丰富,却还在开展 GEM 计划扩充种质资源。

在国内还是大单品主导市场的时代,某公司在美国一个州就有 70-80 个产品,全美同时管理超过 500 个产品(品种和性状的组合)。看到高密育种的材料,听大农户评论两家知名种企种质耐密性优劣,大家争论高密度育种和种植在国内能否实现,是否适合。

当时国内几乎没有企业系统地做多点测试,能进行专业测试的企业,和极少数拥有小区播种机和收割机的单位成为大家羡慕的对象。国内小区机械完全依赖进口,仿佛只有争取到财政项目才能购买,而且买了也未必能用起来。而爱荷华州立大学农场就有完整的育种材料种子加工设备(单穗脱粒机、种子清选、果穗烘干仓等)和小区播种机收割机,甚至农场还有人造冰雹设备,验证材料抗性。

一个企业育种站 240 亩育种材料并管理几十个试验点 85000 个小区只需要 7 个人。我还记得某次吃饭时一个小区机械生产企业的老总畅想他们未来的小区播种机可以由人坐在电脑前操控,机器自己在试验农场里驰骋,那种羡慕嫉妒恨的感觉至今记忆犹新。

育种技术产业化应用差距更为直观。大家聆听转基因技术来龙去脉,听某企业分享回交转育技术关键点,可能还没有意识到国内转基因玉米种植未来发展路径会那么“出乎意料”。当时国内学生普遍还在跑大板胶,而人家研究生做日常试验就可以使用工作站,看到企业里的全自动实验室和某公司的种子切片机高通量工作更是大为震撼。

记得有老师说,“这个差距可能国内三十年也赶不上……”唯一一点安慰是在 PI Station(引种中心)有同学请教单倍体技术时,老师建议我们可以咨询中国陈绍江教授……,真的狠狠自豪了一把。

不过,当我们感受到美国玉米带集成了比中国东北更肥沃的黑土地和类似西北充足的光热资源,浅浅意识到中国和美国自然条件并不完全一样,中国农业和种业也许会走出一条更适合自己的发展之路。听到头部企业谈论 GS 也是刚刚开始,还有很多挑战时,感觉也许顶峰也并非那么高不可攀,伴随时代发展,一切都有机会。

十多年过去了,当年培训班的同学有的成为了优秀育种家,有的成为企业领导者或高管,有的成为企业技术专家,有的成为行业主管部门的中坚力量,有的回归科研单位成为优秀科学家或科研领导。而我在十多年中,坚持探索如何建设一个走得通有成效的玉米工程化育种体系,也收获了很多老师满满的支持和认可。

近两年国内大品种排行榜上逐渐被国内自主选育品种主导。不少育种家老师做出了有价值的种质改良和融合创新,在市场上越来越多看到种质创新的成功案例。

国内种质已不再是那个进行 DNA 分析只能分 6WC、4CV、Z58、C7 四个亚群的时代,很多种质创新案例甚至吸引国外企业关注和解析。新锐恒丰这个小小的团队更是引导并撬动了国内资源合规共享和收益分享。

更有趣的是,越来越多的人会质疑中国玉米单产数据的准确性,“为什么那么低,周围的都比这个高”。我们不质疑国家统计数据的权威,但也许是因为大家身边高产的记录更多了,种植户的要求也越来越高了。

从西北、东北到黄淮,种植密度显著增加,部分地区有些品种的种植密度更是达到5500-7000,甚至更高。今年听说陇东半山区也要种更密的品种。当年关于密度的争论似乎已经有了答案。

相比十年前需要到处打电话、开着车满地找试点的情形,现在国内基本形成了完整的测试点网络,部分试点做的还相当专业有效。

育种机械设备在多个单位共同努力下(当然也是进口高昂成本的驱动下)快速迭代,种子处理、烘干、分装都可以找到解决方案,国产小区播种机购买成本从 200-300 万元降到 10-20 万元,国产双小区收割机也很快会跌破百万门槛。

今年发现有些试点居然自己配了小区播种机,还在尝试用无人机查苗。颇有“昔日王谢堂前燕,飞入寻常百姓家”的感觉。当年拿 ipad 记录数据都要被拍照片留念,现在绝大部分老师至少在用 WPS app 记录数据了吧,育种软件更是多家争鸣。

▲2011年冬在玉米中心南繁基地实验室第一次用iPad记录数据

国内育种技术应用越来越广泛,DH技术在玉米育种中的应用已经非常普及,成为了一种平台技术,再也不需要论证他的有效性,并跨入其他作物领域。国内有了自己的高通量全自动实验室,分子检测成本大幅下降,技术应用门槛越来越低,分子育种技术应用场景也越来越多。

国内多家单位已经开始积累数据,对GS技术跃跃欲试。检测企业甚至开始拓展海外业务。转基因玉米种植有序放开。玉米相关基础研究已经稳稳站在世界前列。

各地土地流转加速,大户跨区购种已经成了市场需要认真考虑的问题。以前农户跟你讲棒子要大,现在越来越多种植户跟你谈产量了。前些天有位种植户大姐还给我详细讲了她附近无人机打药是怎么一步步提升性能、降本增效的。种植端变化比我们想的还要快。

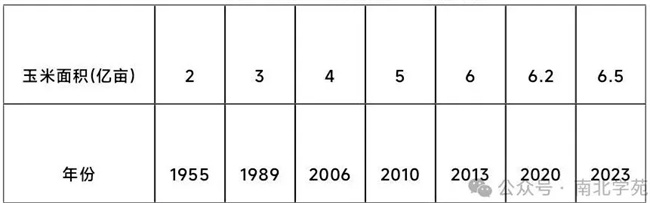

当然,我们仍有差距。玉米种植面积与国内经济发展高度相关(见图3),伴随着国家经济发展玉米面积增加,一些企业抓住发展机遇取得不错的成绩。近年在种植面积没有显著增加的情况下,行业必然内卷,那就需要苦练内功,实实在在增强竞争力,不是说伟大的企业都诞生于冬天吗。

▲国内不同年份玉米面积

品种成果转化仍要面对漫长的选择链条,有文章说转化率不到 40%,我看更低。一个品种经过育种家、产品经理、公司领导、销售经理、经销商、零售商的逐层遴选,才能到种植户,每个节点都会有主观因素影响。

很多好品种在这样漫长的选择链条中沉默了。很多育种家老师讲品种如何被发现如何推广起来的过程,都像是玄学;有的老师告诉我,品种都有他的命运。但真的合理吗,有没有解决方案呢。

国内研发投入、资源分散的局面并没有显著改善。很多企业并没有找到持续增长的路径和方法论,仍是此起彼伏此消彼长。国内的并购大多还是财务层面的并购,并购后各子企业仍独立发展,并没有进行深入的1+1>2的资源整合,更有整合后又分开的情况。

我大概估算了国内玉米种业研发投入的情况,没有官方数据,不是特别准确,仅供参考。玉米种业市值约 330 亿(按种植面积6.7亿亩,零售价每亩平均50 元计算),其中种子企业收入占比 60% 约 200 亿,研发投入强度按 7%估计,同时考虑财政支持,总计约 18亿。

在总投入中扣掉审定费用,每年审定支出按近几年报审品种数量估计,每个品种审定费用 10-20 万,约 4 亿。直接用于育种支出约 14 亿。而从事育种的单位大于 500 个(按品种审定申请单位和选育单位估计),平均每个单位育种支出小于 300 万。我把国内育种研发体系类型划分为三种:项目组、微体系和完整体系(见下表),大部分团队仍处于项目组模式。资源的整合只能靠并购吗?

▲国内育种研发体系类型

有些资源原本很好的企业建设研发体系,并没有尊重和深入研究行业底层逻辑,没有抓关键要素,反而倾向于学习表面的规模、流程和架构。架构流程根本上是为了高效管理可持续发展,具体怎么配置要因企而变因发展阶段而异,不能“削足适履”,学习别人更不能“只知其一不知其二”、“盲人摸象”。

总书记说“核心关键技术是要不来买不了讨不来的”,核心竞争力也是一样道理。路总归是要自己走的,真心希望更多国内企业能走出来,走出一条自己的持续创新发展之路。

虽然差距不可否认,但我相信如今国内玉米种业的发展应该已经远远超出了同学们当年的预期。好多“三十年追不上”的目标都在十年内实现了。玉米种业的发展进步离不开我们国家综合实力的提升,更离不开这么多种业人的共同坚守!努力吧,十年后谁知道会是什么样呢?

郭婷婷2025年7月24日于西柏坡