5月11日,隆平高科发布关于向特定对象发行A股股票会后事项承诺函。其中,对公司2024年及2025年1-3月业绩下滑进行了情况说明,并与同行业可比公司进行了对比。

2024年及2025年1-3月业绩下滑的原因分析

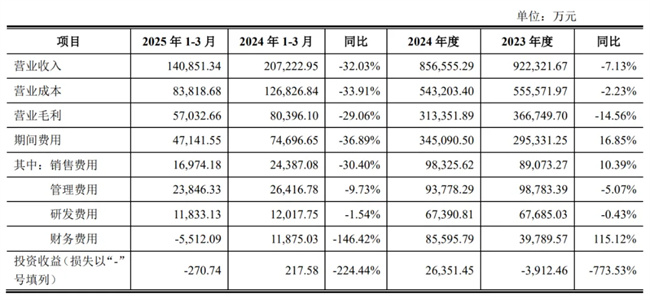

隆平高科2024 年及 2025 年 1-3 月主要经营数据如下:

公司2024年业绩下滑的原因

公司2024年归母净利润为11,386.68万元,较2023年同比减少43.08%;2024年扣非后归母净利润为-28,874.69万元,较2023年同比减少159.31%,主要原因分析如下:

(1)营业收入:2024年营业收入较上年同期减少65,766.39万元,同比下降7.13%。减少的主要原因为受国内外粮食价格相对低迷及产业景气度下降影响,公司玉米种子销售收入较上年同期减少100,918.75万元。

(2)营业成本与毛利:随着营业收入的下降,2024年度营业成本与毛利均较上年同期出现下降;其中营业成本较上年同期减少12,368.57万元,同比下降2.23%;毛利较上年同期减少53,397.82万元,同比下降14.56%。本期毛利降幅大于收入降幅主要原因为:①2024年受国际粮价走低、且巴西地区气候异常等多个因素影响,使得巴西当地种植户收益空间压减,导致巴西玉米种子市场需求持续低迷且售价承压;②在产业景气度下降背景下,公司为巩固市场份额主动调整优化营销政策,使得巴西玉米种子业务毛利率降低较多。

(3)期间费用:2024年公司期间费用较上年同期增长49,759.25万元,上升16.85%。期间费用的上升主要系财务费用较上年同期增长45,806.22万元,同比增长115.12%,主要原因为受境外汇率波动较大,境外子公司中长期外币贷款产生较大汇兑损失,使得公司汇兑损益较上年同期增加43,437.42万元,进而使得财务费用同比大幅增长。

(4)其他方面:①2024年资产减值损失金额较上年同期增长14,364.19万元,主要系计提存货跌价准备所致;②2024年信用减值损失金额较上年同期增长3,435.74万元,主要系计提应收账款坏账准备所致。

综上所述,发行人2024年业绩下滑的主要原因为:(1)受国内外粮食价格相对低迷及产业景气度下降影响,公司玉米种子销售收入较上年同期减少10.09亿元;(2)在产业景气度下降背景下,隆平巴西为巩固市场份额主动调整优化营销政策等因素共同影响,使得毛利较上年同期减少5.34亿元;(3)境外子公司中长期外币贷款产生较大汇兑损失,使得公司汇率损益较上年同期增加4.34亿元,致使本期财务费用较上年同期增长4.58亿元;(4)资产减值损失和信用减值损失金额较上年同期增长1.78亿元。

公司2025年1-3月业绩下滑的原因

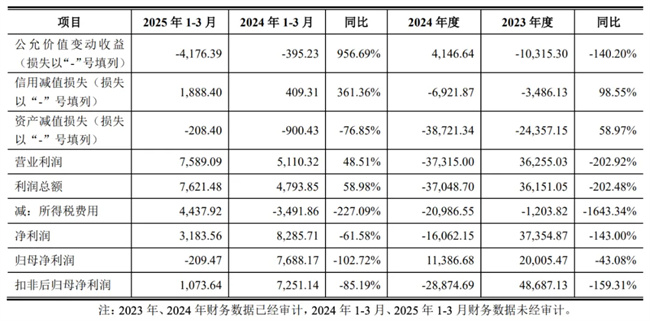

公司2025年1-3月归母净利润为-209.47万元,较2024年1-3月同比减少102.72%;2025年1-3月扣非后归母净利润为1,073.64万元,较2024年1-3月同比减少85.19%,主要原因为:

(1)营业收入:2025年1-3月年营业收入较上年同期减少66,371.61万元,同比下降32.03%。减少的主要原因为受国内外粮食价格相对低迷及产业景气度下降影响,公司玉米种子销售收入较上年同期减少60,111.86万元。

(2)营业成本与毛利:随着营业收入的下降,2025年1-3月营业成本与毛利均较上年同期出现下降;其中营业成本较上年同期减少43,008.17万元,同比下降33.91%;毛利较上年同期减少23,363.44万元,同比下降29.06%。本期毛利降幅低于收入降幅,主要原因为公司进一步加强成本管理,使得2025年1-3月毛利率为40.49%,较上年同期增加1.69个百分点。

(3)管理费用和研发费用:2025年1-3月管理费用、研发费用较上年同期分别下降2,570.45万元、184.62万元,降幅分别为9.73%和1.54%。本期管理费用和研发费用降幅低于收入降幅,主要原因为公司人员成本支出较为刚性,以及公司为增强行业竞争力和市场地位,持续保持较大规模研发投入。

(4)其他方面:①2025年1-3月公允价值变动损失为4,176.39万元,较上年同期增加3,781.16万元,主要原因为隆平巴西对其获得的一笔美元贷款采取货币掉期交易(即进行锁汇),由于汇率变动导致该衍生金融工具产生的公允价值变动损失金额较高;②2025年1-3月所得税费用较上年同期增加7,929.78万元,主要原因为隆平发展2024年1-3月亏损较大(利润总额为-19,529.78万元),使得公司确认的递延所得税资产较高,所得税费用减少;2025年1-3月,隆平发展已大幅减亏(利润总额为-1,286.58万元),使得公司确认的递延所得税资产大幅减少,所得税费用相应增加。

综上所述,发行人2025年1-3月业绩下滑的主要原因为:(1)受国内外粮食价格相对低迷及产业景气度下降影响,公司玉米种子销售收入较上年同期减少6.01亿元,使得公司毛利较上年同期减少2.34亿元;(2)公司人员成本支出较为刚性,并持续保持较大规模研发投入,使得管理费用和研发费用的降幅相对较小;(3)隆平巴西对其获得的一笔美元贷款采取货币掉期交易,由于汇率变动导致公司衍生金融工具产生的公允价值变动损失较上年同期增加0.38亿元;(4)隆平发展业绩较上年同期大幅减亏,使得公司确认的递延所得税资产较上年同期相应大幅减少,所得税费用较上年同期增加0.79亿元。

隆平高科表示,2024年及 2025 年 1-3 月业绩下滑不会对公司当年及以后年度经营、未来持续经营能力产生重大不利影响。

与同行业可比公司相比

隆平高科表示,与同行业可比公司相比,公司主要经营情况符合行业规律。

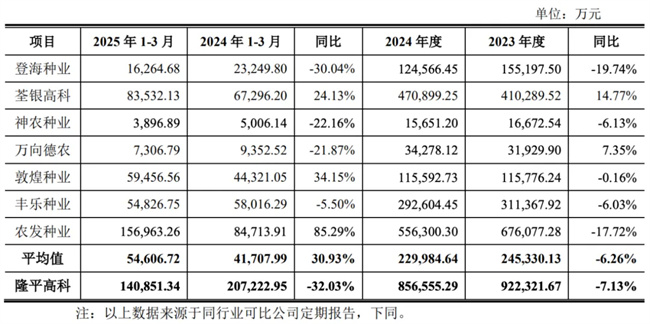

2024年和2025年1-3月,公司营业收入较上年同期均有所下滑。其中,2024年与同行业可比公司变动基本一致;2025年1-3月同行业可比公司营业收入均值较上年同期增长,主要系农发种业化肥业务、荃银高科订单粮食及出口业务、敦煌种业种子业务收入增长所致

2024年和2025年1-3月,公司收入变动较上年同期的变动情况及与同行业可比公司对比如下:

2024 年和 2025 年 1-3 月,发行人营业收入较上年同期分别下降 7.13%和 32.03%,主要原因为受国内外粮食价格相对低迷及产业景气度下降影响,公司2024 年和 2025 年 1-3 月玉米种子销售收入较上年同期分别减少 10.09 亿元和 6.01 亿元。

2024 年,同行业可比公司营业收入均值较上年同期下降 6.26%,与公司收入 变动趋势一致。其中:①荃银高科同比增长 6.06 亿元、增幅 14.77%,一是订单 粮食及青贮饲料业务收入较上年同期增长 3.65 亿元、增幅 44.22%,二是水稻及 玉米种子较上年同期增长 2.00 亿元、增幅 8.88%;②万向德农同比增长 7.35%, 主要原因为万向德农收入体量相对较小,某一个或某几个品种的畅销即可带来收入上涨。

2025 年 1-3 月,同行业可比公司营业收入均值较上年同期上升 30.93%,主要受农发种业、荃银高科、敦煌种业收入增长影响,其中:①农发种业同比增长 85.29%,主要系其化肥业务销量较上年同期增加所致;②荃银高科同比增长 24.13%,主要系其订单粮食及出口业务较上年同期增加所致;③敦煌种业营业收入同比增长 34.15%,主要与其收入体量相对较小、某一个或某几个品种的畅销 即可带来收入的大幅上涨有关。

综上,公司 2024 年和 2025 年 1-3 月收入变动具有合理性。2024 年和 2025 年 1-3 月,公司营业收入较上年同期均有所下滑。其中,2024 年与同行业可比公司变动基本一致;2025 年 1-3 月同行业可比公司营业收入均值较上年同期增长, 主要系农发种业化肥业务、荃银高科订单粮食及出口业务、敦煌种业种子业务收入增长所致。

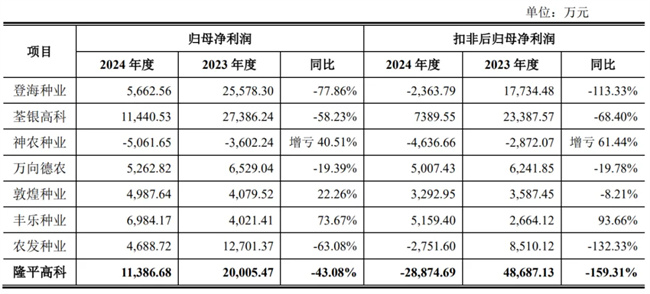

(2)2024 年和2025 年 1-3 月,公司归母净利润及扣非后归母净利润较上年同期均有所下滑。其中,2024 年与同行业可比公司变动基本一致,仅丰乐种业实现扣非后归母净利润同比增长,主要系其业务体量相对较小,铁 391K、丰乐520 等品种销售态势良好所致。2025 年 1-3 月神农种业及丰乐种业实现减亏、 敦煌种业盈利同比增长,与其体量相对较小、某一个或某几个品种的畅销即可带来业绩的大幅上涨有关;农发种业盈利同比增长,主要系其化肥业务销量同比增长所致

①2024年归母净利润及扣非后归母净利润变动情况

2024 年,公司归母净利润及扣非后归母净利润较上年同期的变动情况及与同行业可比公司对比如下:

2024年度,同行业可比公司中仅有敦煌种业、丰乐种业实现盈利同比增长, 其中:A、敦煌种业虽然实现归母净利润同比增长 22.26%、但扣非后归母净利润 同比下降 8.21%。其归母净利润实现增长,一方面与其体量相对较小、某一个或某几个品种的畅销即可带来业绩的大幅上涨有关,2024年其先玉系列玉米品种销售态势良好带动了业绩增长;另一方面,其食品与贸易业务增长良好,该业务 收入2024年同比增长21.94%、毛利率同比增加3.39个百分点。B、丰乐种业实 现归母净利润及扣非后归母净利润均同比增长,与其业务体量相对较小、某一个或某几个品种的畅销即可带来业绩的大幅上涨有关,2024年其铁391K 等玉米品种、丰乐520等水稻品种销售态势良好带动了业绩增长。

其他可比公司2024年归母净利润及扣非后归母净利润均较上年同期下滑, 与发行人变动趋势基本一致,其中下降幅度较大的为登海种业、荃银高科、农发种业,各公司披露原因如下:A、登海种业披露其业绩下降的主要原因系对玉米 种子存货计提了较大金额跌价准备;B、荃银高科披露其业绩下降的原因为:受行业竞争加剧等因素影响,种子业务整体毛利率有所下降;加大科研投入、且经营管理费用同比增加;计提应收款项减值准备、存货跌价准备等;C、农发种业披露其业绩下滑的原因为:受行业竞争加剧等因素影响,种子业务收入、利润同比下降;受国内外市场需求下降、行业竞争加剧等影响,农药业务收入、利润同比下降。

②2025年1-3月归母净利润及扣非后归母净利润变动情况

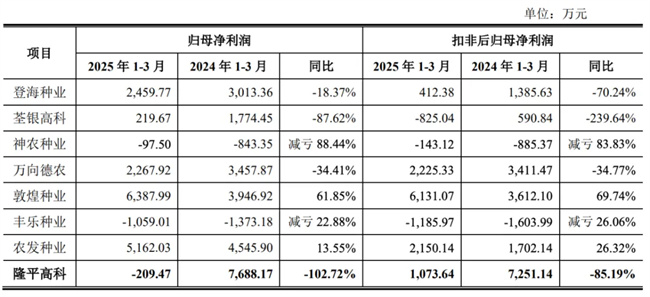

2025年1-3月,公司归母净利润及扣非后归母净利润较上年同期的变动情 况及与同行业可比公司对比如下:

2025年1-3月,同行业可比公司中,神农种业、丰乐种业、敦煌种业、农发种业实现盈利同比增长或减亏,其中:A、神农种业及丰乐种业实现减亏、敦煌 种业盈利同比增长,与其体量相对较小、某一个或某几个品种的畅销即可带来业绩的大幅上涨有关;B、农发种业盈利同比增长,主要系其化肥业务销量同比增加,带动收入同比增长85.29%,进而带动盈利同比增长。

其他可比公司2025年1-3月归母净利润及扣非后归母净利润均较上年同期下滑,与发行人变动趋势基本一致,其中下降幅度较大的为登海种业、荃银高科、 万向德农,从其披露的一季度财务报表看,其业绩下降的原因如下:A、登海种业披露其业绩下降的主要原因一是销量下降、二是非流动资产处置损益及政府补 助等非经常性损益增加;B、荃银高科披露其业绩下降的主要原因是随着订单粮食及出口业务较上年同期增加,其营业成本增速超过了营业收入增速;C、万向德农披露其业绩下降的主要原因一是销量下降、二是销售费用率及管理费用率有所增加。

综上所述,公司2024年及2025年1-3月业绩下滑不会对公司当年及以后年度经营、未来持续经营能力产生重大不利影响。