中国种业最新数据:千亿元市场的存量竞争

农财网种业宝典 2024-06-15

中国种业市场规模已超1300亿元,未来增长空间有多大?门槛较高,区域性强,迭代加快……行业还有哪些特征?

近十年种子价格稳步上涨,推动因素有哪些?育种进入分子时代后,转基因推广,将如何引领竞争变局?

01

市场规模已超1300亿元,短期增长空间不大

根据《中华人民共和国种子法》定义:种子,是指农作物和林木的种植材料或者繁殖材料,包括籽粒、果实、根、茎、苗、芽、叶、花等。种子产业链可分为“育、繁、推”三个环节。具体而言,育:指育种,种业科技创新和新品种诞生之泉;繁:指扩繁(制种),商品种子“工厂化”生产;推:指种子商品化市场推广,包括种子销售渠道网络。

本质上,“育、繁、推”是一个种子品种从科研到商品的必备环节,是完整的“一体化”运营体系。

2022年中国种业市场规模为1332亿元。中国种子市场规模及增长潜力如何?

回答这个问题,可以从种子市场增长的驱动因素来分析。理论上,种子需求量 D主要由种植(播种)面积S、单位用种量U(播种方式、作物品种)所决定:D=S*U。

①种植面积S。2022年中国耕地总面积19.14亿亩。中国实行严格的耕地保护和用途管控,“牢牢守住18亿亩耕地红线”。因此,中国农作物种植面积总体上难以增加,但种植品种结构可以适度调整。

②单位用种量U。不同品种单位用种量差异较大。科技进步可以减少单位用种量,如种子发芽率提升,玉米播种可以从单穴“多粒播”转为“单粒播”,玉米亩均用种量由2013年2.03千克下降至2022年的1.81克。

③商品化率。因杂交后代性状出现分化,种植者难以杂交制种,故杂交品种商品化率可以达到100%;而常规种子种植者可以自选留种,当常规种子市场销售价格较高时,种植者选择采用自留种子而不从种子企业购买。常规水稻、常规棉花、常规油菜、小麦、大豆、马铃薯等商品化率均未达到100%,但因国家良种补贴,商品化率也不断提高,能否留种是种子价格差异和商品化率高低的原始源泉。

④种子价格。近年来,种子行业持续加快产品“升级换代”,国家持续提高稻谷、小麦最低收购价格,种子价格总体上有所提高。

此外,种子国际贸易市场也是种子供需的重要组成部分。基于物种安全,各国对农作物种子进出口均有严格限制。中国种子国际贸易额总体上进口额大于出口额,2022年进口金额为5.4亿美元,出口金额为2.6亿美元。(1)进口:主要从美国、日本、丹麦等国进口黑麦草种子、蔬菜种子、花卉种子。(2)出口:主要向巴基斯坦、菲律宾、荷兰等国出口水稻种子。

因此,中国种子市场规模主要考虑国内需求,短期增长空间并不大。根据中国农作物种业发展报告,按照2022年主要农作物种子市场零售价格和种植面积计算,2022年中国种子市场终端市值1332亿元。如果按照种子公司产品销售价格测算,种子企业市场空间1062亿元左右。此外,基地代制(繁)型种子企业销售收入113亿元(产品主要销售给具有品种权的种子企业)。值得关注的是:种子行业渠道费用还是比较高的,如2022年达270亿元左右,占终端市场销售收入的20%。种子市场是一个存量竞争市场。

02

行业门槛较高,区域性强,迭代加快

中国种子行业具有行政许可、区域性强、产销跨年、迭代加快,等行业特征。

分析种子行业,必须了解种子行业自身的一些特点。(1)进入门槛较高。种子经营企业设立、产品上市销售均有相应的审批流程,必须获得相关许可证。种子行业监管的主要法律、法规有:《中华人民共和国种子法》(2021年修订)、《中华人民共和植物新品种保护条例》(2021年修订)、《农作物种子生产经营许可管理办法》(2022年修订)、《主要农作物品种审定办法》(2022年修订)、《农业转基因生物安全管理条例》(2017年修订)等等。其中,《种子法》和《植物新品种保护法》是中国种子行业监管的两部“基本法”,并与时俱进,不断适时进行修订。2000年《中华人民共和国种子法》首次颁布实施,中国种子行业开启了产业化的商业化改革之旅,正式摒弃了“县域统一供种”经营体制,承认育种者权利,经营与管理分离。种子经营企业也如雨后春笋般涌现,种企数量由2000年的2700家(县级以上国有种子公司)增长至2006年的8500家(注册资金500万元以上)。2011年8月农业部公布《农作物种子生产经营许可证管理办法》,大幅提高了种子经营企业进入门槛:“两杂”种子企业注册资本要求由500万提高至3000万元,并要求固定资产不低于1000万元;育繁推一体化企业注册资本由3000万元提高到1亿元以上。部分不符合要求的企业逐步退出,种企数量逐步减少。2022年持有有效种子生产经营许可证的企业数为8159家,其中,包装销售本企业种子的企业数7020家,代制(繁)种子销售企业926家。

(2)种子产品品类多、适种区域性强。农作物生长需要适宜的温度、日照等自然条件,中国地理上南北东西跨度较大,不同地区温度、日照差异明显,同一品种在不同地区种植,其产量差异非常明显,所谓“橘生淮南则为橘,生于淮北则为枳”。因此,种子品种审定时均明确标明“适宜种植区域、种植季节”,实际也形成了该种子的有效销售市场。2022年5种主要农作物推广面积10万亩以上的品种有2471个。其中,玉米948个,杂交水稻449个,常规水稻280个,小麦451个,大豆270个,棉花73个。2022年推广面积最大的品种:玉米:裕丰 303,推广面积1621万亩,市占率2.5%;杂交水稻:晶两优华占,推广面积 567万亩,市场占有率2.6%;常规水稻:龙粳31,推广面积1044万亩,市场占有率4.5%。

(3)种子当年生产,次年销售。种子是种植业必备的生产资料,自然需要在农业生产开始前准备好。因制种生产与农业生产处于同季,故种企当年制种所产种子主要供次年农业生产用,跨年度生产销售,具有明显的季节性。以玉米种子为例:第一年4-9月田间种植、生产,10月回收成品种子,11-12月加工、包装;第二年1-6月销售商品种子。

(4)种子生产需要良好的天然自然气候条件。由于大田制种生产的自然开放性,难以避免气候条件变化影响,并实际形成了种子生产风险,如高温、低温、干旱、风暴等不利天气,致使单产下降,而种子生产投入则是刚性的,由此会造成当年种子生产成本大幅增加。反之,风调雨顺,制种丰收,则成本相对下降。2012年开始,原农业部在甘肃酒泉、张掖等地启动国家级制种基地建设,“十三五”期间,累计安排中央资金50多亿元支持制种基地建设。截至2022 年4月,国家级育制种基地达216个。其中,国家级制种大县96个,区域性良种繁育基地120个。中国育制种基地主要分步区域:玉米:甘肃、内蒙、新疆、宁夏;水稻:四川、江苏、黑龙江;小麦:河南、山东、安徽;海南因常年气温较高,为国家南繁科研育种基地。

(5)品种迭代、升级加快。理论上,种子新品研发周期较长。但目前中国主要农作物种子选育主要为“杂交技术”,具有某种性状的种质资源相对明晰,大多数新产品均源自相同的骨干自交系,新品选育路径清晰。例如,杂交玉米2011-2020年玉米种植品种主要源自PA(郑58)、四平头(昌7-2)、SS 群(PH6WC)、NSS(PH4CV)、欧洲德系(德美亚)。同时,审定准入门槛偏低,同质化品种多。2021年国家修订了玉米、稻品种审定标准,适当提高审定标准。如“真实性和差异性”审定中将稻、玉米审定品种与已审定品种DNA 指纹检测(SSR分子标记检测)差异位点数由2个分别提高至 3 个、4 个。同 一品种在不同试验年份、不同试验组别、不同试验渠道中DNA指纹检测差异位点数应当<2个。

中国种子新产品授权量出现了两波增长期:①2005-2009年,种业企业自主转型发展阶段。2004年美国种业巨头先锋种业设在辽宁的研发机构—铁岭先锋种子研究有限公司—选育的新品种先玉 335(父本为 PH4CV, 母本为 PH6WC)杂交玉米种子通过国审,因其采用国际先进的田间管理和加工包装工艺, 综合生产成本明显高于一般玉米种子。为保证合理利润,先玉335上市定价大大高于原有玉米种子产品。但其高产、稳产等特征受到市场热捧,尤其是“单粒播”播种模式的推广,提升了中国玉米种子品质要求。先锋种业定价策略及营销成功,让中国种业企业看到了新的市场竞争策略:从“价格战”转向“优质高价”。由此,种子新品种不断推出,2005-2009年,新品种授权量从195 件增加到941件,新品迭代与升级,推升了种子价格逐步走高,中国种业进入了“提档升级”期。②2013年以来,政府政策加持阶段。2011年4月,国务院印发了《关于加快推进现代农作物种业发展的意见》,及《全国现代农作物种业发展规划(2012-2020年)》(2013.1 国务院)、《种业振兴行动方案》(2021.7、中央全面深化改革委员会)等系列政策加持下,中国种业的产业地位和发展机遇进入“新时代”,新品种审定速度加快,品种迭代再度加速,新产品授权量持续增加,2022 年品种权申请量达到 11199 件,其中 3375 件获得了授权。

03

多个因素推动,种子价格稳步上涨

种子供求格局波动具有特殊性。种子供求模型可以归纳为:供求差=供给(当年种子产量+有效库存(上年库存-转商种子量)-需求(次年播种需求量-种子出口量-救灾备荒种子储备量)。因出口量、储备粮相对较小,因此,决定当年种子供求格局的主要为种子产量、有效库存、播种需求量。种子生产主要由各企业依据自有品种未来销售前景预期和有效库存来安排当年的制种生产计划,且一旦投入生产并不可中止或调整。众多种子企业制种生产便形成了当年种子实际供给总量,众多企业“有计划”生产合成了行业总供给“无计划”,加之制种过程中的自然气候变化,制种产量总是上下起伏波动。而种植结构调整相对较慢,次年种植用种量波动幅度大大低于制种产量波动幅度。但因有库存和储备种子,实际生产中,尚未发生 “无种可用”状况,至多个别地区的个别品种个别年份“紧俏”而已。

种子价格波动的驱动因素。理论上,供求决定价格。但如前所述,总体上,种子并没有紧缺,仅个别品种个别年份或“偏紧”。但近10 年来种子价格还是走出了一波稳步上涨趋势,2010-2022年,杂交玉米种子均价 CAGR 4.4%;杂交水稻种子均价 CAGR 5.1%。

是什么因素推动种子价格逐步走高呢?①品种迭代与升级。前已分析,2006 年先玉 335 获审上市,其较高的定价和成功的营销,引领了中国种业的转型升级,新品频出;原有主导玉米品种也纷纷“精制化”、“单粒播”,加之政府粮食最低收购价格持续大幅上调,共同推升了种子价格的一波上涨行情。②制种成本推升。中国种子大田制种生产普遍采用“保受益租田外包”模式(委托代繁或公司+农户(基地、承包户)),租赁农户土地,租金按照保障农户当年亩均受益水平调整;具体制种生产则外包给当地农户或制种公司。随着粮食价格持续上涨,农户粮食种植收益增加,农户对外包土地的亩均效益要求也相应提高,加之农资、人工、物流等费用提高,制种成本不断上涨,推升种子价格。

玉米种子终端销售价格涵盖了制种生产成本、种子企业盈利、渠道费用等。2022 年西北制种基地甘肃地区保农户收益 4000 元/亩,种子产量 350-400 公斤/亩,种子企业采购成本 11.4-12.8 元/公斤(按亩均用种量 1.5kg 计算,则为 17.1 元/亩),销售价 26-30 元 /袋(1 袋玉米种子约 4500 粒,重 1.5 公斤,可供种植 1 亩玉米)。零售商提货价 45 元/ 袋,终端销售价 55-60 元/袋。

04

育种进入分子时代,高产稳产、优质专用、适宜机械化作业是目标追求

未来种子市场产品性状追求如何?种子虽是特殊的商品,但依然需要顺应中国农业生产方式变革,满足种植者实际生产需求。中国农业生产模式正在向规模化、现代化、集约化迈进。具有何种特质的种子会更 受市场欢迎?或者种子企业研发更应该注重何种性状目标?

①高产稳产(高产、抗逆、抗病虫)。“高产稳产”是一个作物品种的首要性状要求。中国主要农作物单位产量不断提高,良种贡献功不可没。目前,中国主要农作物自主选育品种播种面积占比 95%以上,良种覆盖率 96%以上,良种在农业增产中的贡献率达到 45% (欧美发达国家 60%以上)。要保障高产稳产,品种肯定具有良好的抗逆性、抗病虫害等。

②优质健康(优质专用)。中国农产品供给已经告别了“紧缺”,进入“饱和”。农产品消费更加注重优质健康,市场需要优质健康的农产品。其中,优质专用产品开发是重 要发展方向。

③适宜机械化作业。城镇化快速推进,加速中国农业生产的机械化进程。2020 年中国农机总动力达到 10.56 亿千瓦,预计 2025 年达到 11 亿千瓦;农作物耕种收综合机械化率 达到 71.25%,其中,小麦、玉米、水稻三大粮食作物耕种收综合机械化率分别为 97%、 90%、84%,预计 2025 年农作物耕种收综合机械化率达到 75%。耕作方式的变化,必然需要适宜品种。那些不宜机械化作业的品种,即使有些性状表现较好,也会逐渐被市场淘汰。

技术发展已进入分子育种时代。世界农业育种技术经历了原始育种、传统育种和分子育种三个时代的跨越。育种技术也从原始的人工驯化、传统的杂交育种升级迭代到分子育种时代的转基因育种、智能设计育种。19 世纪中叶到 20 世纪初,遗传学三大定律的创立,奠定了杂交育种技术在农业生产中广泛应用的理论基础,其后随着矮秆、耐肥、抗倒伏和高产作物新品种的培育与应用, 引发了全球第一次农业绿色革命。20 世纪中后期到 21 世纪初,生命科学与生物技术的飞速发展,全基因组选择、基因编辑和合成生物技术等现代生物育种技术应运而生,推动了农业育种由“耗时低效的传统育种”向“高效精准的分子育种”的革命性转变。

其中,全基因组选择技术颠覆了以往表型选择测定的育种理念和技术路线,能够在个体全基因水平上对其育种值进行评估,大幅度提高育种效率;基因编辑技术为快速精准改良动植物重要性状提供了强大的技术工具;合成生物技术作为改变世界的十大颠覆性技术之一,将开创人工设计和从头合成农业生物品种的新纪元。

转基因育种属于第一代分子育种技术,诞生于20世纪70年代,以分子生物学理论为基础,以重组 DNA 技术为核心,将高产、抗逆、抗病虫、提高营养品质等功能基因转入受体生物中,获得稳定遗传的新性状并培育新品种。转基因育种技术与传统育种技术在本质 上一脉相承:都是通过改变基因及其组成获得优良性状。但二者也有区别:传统育种一般只能在生物物种内个体上实现基因转移,操作对象是整个基因组,不能准确地对某个基因 进行选择,选育周期长,工作量大,杂交后代的表型不可预测。转基因育种可以打破物种界限,突破亲缘关系限制,实现跨物种基因流动。实现已知功能基因的定向高效转移,使生物获得人类需要的特定性状,为高产、优质、抗逆农业生物新品种培育提供了新的技术途径。

农杆菌转化法是最早且应用实例最多的一种植物转基因方法,自 1983 年首次利用农杆菌转化法获得转基因烟草植株以来,在目前已获得的 200 多种转基因植物中,80%-85% 是利用农杆菌转化法产生的,主要需要 5 个步骤:1)提取目的基因:利用限制性内切酶(“手术刀”)提取目的基因;2)将目的基因与农杆菌的质粒结合形成重组 DNA:将提取的目的基因和被切开的农杆菌的质粒中的 DNA 相结合(用 DNA 连接酶连接),形成新的质粒(重组质粒);3)将目的基因导入受体细胞:将含有目的基因的重组质粒导入农杆菌(农杆菌为受体细胞),并将农杆菌与目标植物细胞进行共同培养,在植物体受到损伤时,伤口处的细胞会分泌大量的酚类化合物,吸引农杆菌移向这些细胞,这时农杆菌的质粒上携带目的基因 的 T-DNA(可转移的 DNA)转移至受体细胞,并且整合到受体细胞染色体的 DNA 上;4)目的基因的检测与鉴定:选取不同的方法(比如 DNA 分子杂交技术/抗原-抗体杂 交技术等)检测受体细胞是否已显现目的基因;5)将成功表达的细胞导入植物体内。

05

转基因推广引领种业竞争变局

在转基因作物种植推广与中国种业竞争变局,有这些需要关注:

世界转基因作物种植推广历程与规模。转基因应用最为广泛的是转基因作物。通过转基因技术,赋予转基因作物多种有利性状,如抗虫、耐除草剂、抗逆、改良营养成分、增加营养价值等。

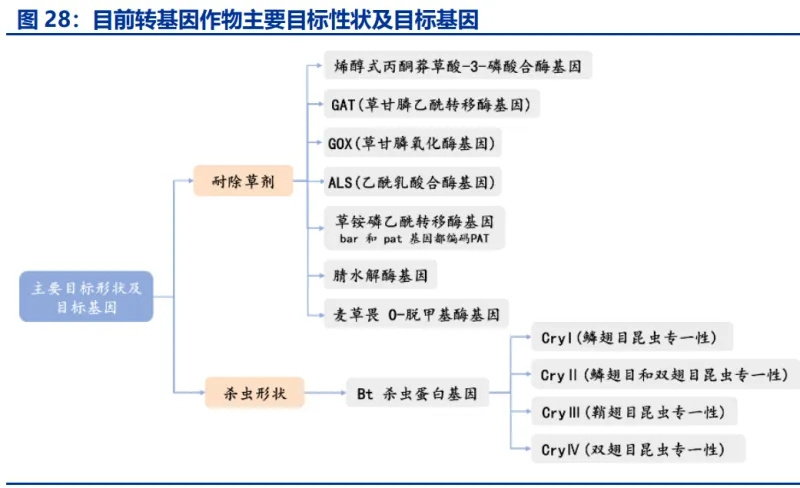

除草剂主要有草甘膦、草铵磷、磺酰脲类、咪唑酮类、苯腈类(主要是溴苯腈)、麦 草畏等。除草剂发生作用的机理:①草甘膦:抑制生物体 EPSPS 活性,扰乱氮代谢;②草铵膦:抑制谷氨酰胺合酶,抑制光合作用;③麦草畏:阻碍植物激素正常活动;④苯腈类:阻断光合作用。因此,耐除草剂的主要作用机理:阻断除草剂活性成分产生(cp4-epsps)、 抑制或解除除草剂活性(GAT、GOX、草铵磷乙酰转移酶、腈水解酶、麦草畏 O-脱甲基 酶)、增强抗除草剂活性成分(ALS)。转入相应功能基因,植物体便具有耐除草剂性状。

苏云金芽胞杆菌( Bacillus thuringiensis ,简称 Bt)的杀虫活性由通常称为δ-内 毒素(δ-endotoxins)或杀虫晶体蛋白(insecticidal crystal protein, ICP)的蛋白质组成。Bt 毒素是较早被利用的生物杀虫剂。目前,人们已分离出近 180 个对不同昆虫(如 鳞翅目、鞘翅目、双翅目、螨类等)和无脊椎动物(如寄生线虫、原生动物等)有特异毒杀作用的 BT 蛋白,将不同的 Bt 基因导入受体作物中,可获得转基因抗虫作物。目前,转基因作物生产实际应用目标性状是“耐除草剂+杀虫”。

除草剂可分为苯氧乙 酸类、磺酰脲类、咪唑啉酮类、有机磷类等 18 个大类(M);Bt 蛋白近 180 个(N),” 仅仅“M+N”组合可以研发出众多转基因性状,加之其他性状,可组合更多复合性状。目前,转基因性状组合应用主要为“双抗”(1+1)。

美国在转基因作物研发和商业化种植上发展快速。1994、1995 年,美国率先批 准大豆、棉花、玉米、油菜等转基因作物进入商业化种植。1996 年是全球转基因作物大规模种植元年,6 个国家种植转基因作物 0.02 亿公顷。此后,转基因作物种植面积快速增加。2019 年,全球转基因作物种植面积达到了1.9 亿公顷;种植转基因作物的国家达到 29 个。目前已有 24 种转基因作物批准进行商业化种植,包括大豆、棉花、油菜、玉 米、烟草、马铃薯、番茄等。转基因品种种植面积占比最高的品种分别为大豆、玉米、棉花,占比分别为 48.3%、32.0%和 13.5%;种植面积最大的国家美国、巴西、阿根廷。

中国转基因作物种植推广实践:中国转基因育种研究开始于 20 世纪 80 年代中期,经历了“起步-创新-保守-审慎推广 -快速发展”五个发展阶段:1)起步阶段(1986-2000 年):中国转基因育种研究起步较晚,1987 年“863 计划” (国家高技术研究发展计划)启动后,才相继出现了一批转基因研究机构。1996 年,华中农业大学研发的转基因耐贮藏番茄获准成为中国首个批准的可商品化生产的农业生物基因 工程产品。20 世纪 90 年代以来,我国内地主产棉区连年爆发棉铃虫,导致全国出现“棉荒”,严重影响棉花生产和纺织业,故 1997 年转基因抗虫棉在我国率先实现商业化种植并迅速发展。截止到 2020 年,中国已育成抗虫棉新品种 197 个,累计推广 5.1 亿亩,国产抗虫棉市场份额达 99%。

2)全面创新阶段(2001-2009 年):随着转基因技术的产业化应用,全球逐渐形成 了转基因“3F”发展曲线,从非食用的 Fiber(纤维材料作物,如棉花),到间接食用的 Feed(饲料作物,如玉米),再到直接食用的 Food(粮食作物,如水稻)。中国转基因技术的产业化应用也遵循了这一发展路径。1997 年,中国农科院研发的转基因抗虫棉花获批种植;1998 年,北京大学研发的转基因抗黄瓜花叶病毒番茄在福建厦门进行商品化种植;2006 年,华南农业大学研发出抗番木瓜环斑病毒(PRSV)的转基因番木瓜 (Huanong No.1)获批种植;2009 年,转基因抗虫水稻“华恢 1 号”及杂交种“Bt 汕 优 63(华中农业大学研发)、转基因植酸酶 BVLA430101 玉米自交系(中国农业科学院 生物技术研究所与奥瑞金公司联合研发)获得农业部颁发的安全证书。国家的支持给予了转基因研究巨大的信心,中国农科院、中国农大、大北农、杭州瑞丰陆续成立,开始进行早期转基因研究。

3)“预警式”管理阶段(2010-2013 年):2010 年后的三年间,转基因“反转”呼 声高涨,围绕转基因安全性问题展开激烈争论,国家转基因政策开始趋于保守,转基因水稻和玉米安全证书颁发后,品种审定和生产经营许可等没有继续往前推进,转基因水稻和 玉米的产业化应用止步不前。

4)审慎推广阶段(2014-2018 年):2013 年,提出“确保安全、自主创新、大胆研究、慎重推广”转基因发展 16 字方针。2014 年底,转基因抗虫水稻“华恢 1 号”及杂交种“Bt 汕优 63、转基因 BVLA430101 玉米自交系再次获得转基因生物安全 证书。

5)快速发展阶段(2019 年-至今):2020 年 1 月农业农村部批准了大北农申报的的 转基因抗虫耐除草剂玉米“DBN9936”和杭州瑞丰申报的“瑞丰 125”(原名“双抗 12-5”) 在北方春玉米区生产应用的安全证书,这是“时隔十年”中国再次批准主粮领域转基因安 全证书,标志着中国主粮领域转基因研发、推广种植进入新时代。2020-2022 年,中国全面修订、完备了相关转基因作物安全评价、品种审定、新品种保护、产品标别等相关法律、法规,更多转基因性状获得安全证书。2019.12-2023.7 已有 18 个转基因性状获得转基因生物安全证书,其中,玉米 15 个,大豆 3 个,转基因育种成为农业与资本的“风口”。

2021 年,国家在科研试验田启动了转基因玉米、大豆产业化试点种植,2022 年 试点种植扩展到内蒙古、云南的农户大田。2023 年试点范围扩展到河北、内蒙古、吉林、四川、云南 5 个省区 20 个县,并在甘肃省玉米制种基地安排制种。从试点看,转基因玉米、大豆抗虫、耐除草剂性状表现突出,对草地贪夜蛾等鳞翅目害虫的防治效果在 90%以上,除草效果在 95%以上;转基因玉米、大豆可增产 5.6%-11.6%。2023/10/17,农业农村部公示首批转基因玉米、大豆品种审定名单,其中包括 37 个转基因玉米品种和 14 个转基因大豆品种。

2023/12/7,51 个品种全部通过 审定。2023/12/26,颁发全国首批转基因经营许可证(联创种业、登海种业等 26 家种 企获批),转基因玉米种子正式进入销售环节。2024/3/19,农业农村部公示第二批转基因玉米、大豆品种审定名单,包括 27 个转基因玉米品种和 3 个转基因大豆品种。目前,已有 64 个转基因玉米品种、17 个转基因大豆品种通过品种审定。

转基因玉米推广种植,中国种业竞争如何变局?

(1)市场空间扩容。转基因玉米种植推广,本质上是玉米种子产品“更新换代”。转基因玉米种子市场空间分为两部分:一是转基因玉米种子销售量,即转基因玉米种植面积占比(渗透率);二是转基因玉米种子终端销售价格相对同品种非转基因种子溢价部分(因含转基因性状而提价)。转基因玉米种子增量市场销售收入在性状、转化体、渠道三者之间进行分配,从而形成产业链各自领域的市场销售增加值。

2023 年为中国转基因玉米商业化元年,随着转基因玉米渗透率的提高以及溢价率的稳定,根据我们测算,中国转基因玉米种业市场规模将达 380 亿元(中性假设下):公式拆分如下:转基因玉米市场规模=转基因玉米种子需种量×转基因玉米种子价格 =玉米种植面积×转基因玉米渗透率×亩均用种量×非转基因玉米种子销售价格×转基因玉米种子溢价率。

①转基因玉米渗透率:2023 年,中国转基因玉米由大田试验转为部分区域试销,参考美国转基因玉米推广经验及 2023 年中国转基因玉米推广情况,我们假设,2024-2026 年 中国转基因玉米渗透率约为 2%、10%、20%,中性假设下,终局渗透率约为 75%左右。②转基因玉米种子溢价率:参考美国转基因玉米种子溢价率(根据 USDA(美国农业 农村部)数据,美国转基因玉米种子溢价率呈现先上升后下降趋势,在推广前 5 年溢价率基本保持在 30%左右,此后溢价率逐年提升至 70%,最终溢价率稳定在 50%左右),我们假设 2024-2025 年,中国转基因玉米种子溢价率为 40%。

(2)转基因玉米种植推广,促进玉米种子行业集中度提升。中国玉米种子市场集中度尚不算高。2022 年推广面积 10 万亩以上的玉米品种有 948 个,推广总面积 44427 万亩, 占总播种面积 69%。销售本企业杂交玉米种子企业 CR5/CR10/CR20 销售量分别占全国玉米商品种子使用量 17.97%/25.30%/36.49%。

转基因种子是转基因性状与种子(转化体)的结合体。2022 年经营玉米种子(转化体) 的企业数量 1988 家。其中,销售本企业玉米种子1211 家。玉米转基因性状研发企业已有 6 家。性状企业更愿意与信用好、实力强、品种大的种子企业进行合作。一些实力较弱的小企业或无自主品种的企业,因无法获得转基因性状公司合作,面临无转基因玉米品种上市的尴尬,甚至逼迫退出市场;而实力较强的种子企业竞争优势更加明显,市场占有率进一 步提升。

来源丨农财君综合整理自申万宏源研究

编辑丨农财君

联系农财君丨18565265490

新时代 新种业

南方农村报丨农财宝典