强国必先强农,农强方能国强,党的二十大首次提出加快建设农业强国,江苏作为农业大省,牢记“在推进农业现代化上走在前”的殷切嘱托,以“五强五前列”为目标,加快推进建设具有中国特色、江苏特点的农业强省。种子是农业的“芯片”,种业是农业生产的前端产业,是保障粮食安全和重要农产品稳定有效供给的重要支柱,是实现乡村振兴的必然要求,农业要强,种业必须强,种业强省建设迫在眉睫。

近年来,江苏省科学谋划、勇毅前行,在奋力推动种业高质量发展上取得明显成绩,但是距离种业强省尚有差距,种业发展的体量、质量、效益、竞争力等均存在不足,不同作物种业发展明显不平衡。围绕优势企业发展、种质资源保护利用、品种创新及产业开发等方面,江苏省深入调研常规稻麦、“两杂”作物、油料、蔬菜等不同作物种子企业及科研育种单位,通过分析不同作物种业发展情况,深入剖析种业发展中存在的问题,初步研究提出建设江苏种业强省的路径,并对支持种业强省建设政策措施的制定提出有关建议。

1

江苏种业发展现状

近年来,在江苏省委省政府的正确领导下,全省农业农村系统全面贯彻国家种业方针政策,大力推动各项改革措施落地实施,锐意创新,扎实工作,全省现代种业发展势头良好,成效显著。农作物良繁基地面积达到14.67万hm²,基本实现标准化、集约化、机械化生产,年生产加工能力达到9亿kg,设施园艺工厂化育苗初具规模。科技创新能力明显增强,产学研合作攻关机制初步建立,省级“揭榜挂帅”项目持续滚动实施,并取得一系列创新成果。种质资源保护利用平台持续完善,全省建立国家和省级农作物种质资源库圃47个,数量居全国前列。企业发展质量和竞争力显著提升,3家种业企业被认定为农业产业化国家重点龙头企业,销售额亿元以上农作物种业企业达11家,国家级农作物育繁推一体化企业7家。监管服务能力显著增强,种子市场秩序根本性好转,全省种子质量抽样合格率稳定在99%左右,重大种子生产事故显著减少,种业发展环境持续优化改善。随着种业振兴行动的深入推进,江苏种业正在从传统种业向现代种业转变,呈现以下几个特点。

1.1常规稻麦种业是江苏种业举足轻重的“巨头砥柱”

常规稻和小麦是江苏省种植面积较大的2种农作物,年种植面积超400万hm²,依托于省内市场形成的常规稻麦种业占江苏种业市场份额最大,常规稻麦种子销售额常年占全省种子销售总额的75%以上,地位举足轻重。常规稻麦品种创新与种子生产经营体系健全、发展水平较高,为推动全省农业高质量发展和保障粮食稳产保供发挥强大作用。

江苏常规稻种业是全国第二大常规稻种业集群,仅次于黑龙江,小麦种业与河北、安徽体量相当,仅次于河南、山东。江苏常规稻麦品种创新能力突出,“南粳”“宁粳”“扬麦”“淮麦”等系列常规稻麦品种走在全国前列,其中以南粳9108为代表的半糯型优质食味粳稻品种及以扬麦33为代表的抗赤霉病小麦品种在全国具有较大影响力。种子生产能力较强,省内常规稻麦年繁种面积超过13.33万hm²,繁种产量8.5亿kg左右,4个生产基地被认定为国家级良种繁育基地,其中常规稻基地3个、小麦基地1个。企业生产经营能力较强,江苏企业在全国常规稻、小麦种子销售前10强中分别占了5位、2位,其中大华种业入围小麦国家领军阵型企业,大华种业与明天种业入围小麦国家强优势阵型企业。近年来受粮食生产积极政策影响,全省常规稻麦种子2019-2022年年销售额年均增长11.66%,2022年常规稻麦种子销售总额达52.48亿元,占全省种子销售总额80.60%。

1.2“两杂”作物种业是江苏种业稳中有进的重要组成

“两杂”作物(杂交稻和杂交玉米)是中国种业的“黄金”产业,市场规模大、利润高,是国内龙头种业企业的必争产业,但江苏“两杂”作物种业的体量不大,2019-2022年“两杂”作物种子年均销售总额7.27亿元,占全省种子销售总额13.34%。

杂交稻种子年均销售总额4亿元左右,占全省销售总额约8%。江苏是全国重要的杂交稻制种基地,常年制种面积1.6万hm²左右,约占全国制种总面积15%,盐城大丰区、建湖县、阜宁县、金湖县等4县(区)被认定为国家级杂交稻制种大县。杂交玉米种子年均销售总额约3亿元,占全省销售总额5%左右。近年来,随着明天种业、瑞华种业等企业玉米商业化育种能力的提升,玉米品种自主创新能力显著增强,向省外市场拓展步伐加快,江苏玉米种业产业显著增长,2019-2022年均增长13.30%。鲜食玉米种业发展较快,“苏字头”甜糯玉米在长三角地区颇具影响力。

1.3油料作物种业是江苏种业蓄势待发的储备力量

加力扩种大豆油料、深入推进大豆和油料产能提升是国家现阶段的重点工作,但与大豆油料作物迫切发展需求相比,江苏的油料作物种业有待提升。全省经营大豆、油菜种子企业分别有23家、28家,2019-2022年年均销售总额0.39亿元,仅占全省销售总额的0.71%。受大豆扩产能积极政策影响,大豆种业市场复苏,2022年销售总额0.42亿元,是2019年的2.47倍,2019-2022年年均增长36.76%。油菜种业发展较为缓慢,2019-2022年年均销售额稳定在0.12亿元左右。

省内大豆科研育种颇具优势,国家大豆改良中心、江苏省农业科学院等院所的大豆育种研究在全国具有一定影响力。国家大豆改良中心建立了农业农村部国家大豆改良中心种质库和江苏省特色大豆种质基因库,保存约1.5万份国内外大豆资源,居世界第3位,创制了一大批优异种质,为现代大豆产业发展发挥了支撑引领作用。

1.4蔬菜种业是江苏种业大有可为的新增长极

蔬菜是构建多元化食物供给体系的重要内容,是江苏优势特色产业,依托长三角地区日益增长的旺盛需求与品种创新的持续深入,江苏蔬菜种业发展势头良好,潜力巨大,是江苏种业发展的新增长极。蔬菜种业2019-2022年年均销售总额4.01亿元,占全省销售总额7.35%,与杂交玉米种业相当。

江苏蔬菜品种创新能力较强,育种体系健全,9家科研育种单位超过110名科研人员从事蔬菜育种工作,涉及品类丰富,包括番茄、辣椒、小白菜等大宗蔬菜的主要品类及大蒜、乌塌菜等特色优势作物,在小白菜、辣椒、豇豆、甘蓝等作物上尤为突出,自主选育的耐热小白菜、薄皮辣椒在长三角区域市场占有率很高。徐州沛县是全国最大的辣椒制种基地之一,2019年被农业农村部认定为国家级区域性蔬菜良种繁育基地,县内敬安镇获批江苏省辣椒科创特色小镇。蔬菜种业的新业态、新模式不断涌现,南京理想农业科技有限公司深度探索“互联网+”种业,在京东、淘宝、拼多多等全平台销售蔬菜种子,打造“IDEAL”品牌蔬菜种子,主攻阳台农业,半年内进入京东、淘宝种子类目口碑榜前三。

2

江苏种业发展存在的弱项与短板

近年来,江苏种业取得了一些成绩,但对标国内先进省份,对照种业强省建设的要求,还存在明显的弱项与短板,主要体现在以下方面。

2.1产业规模较小,亟待突破数量瓶颈

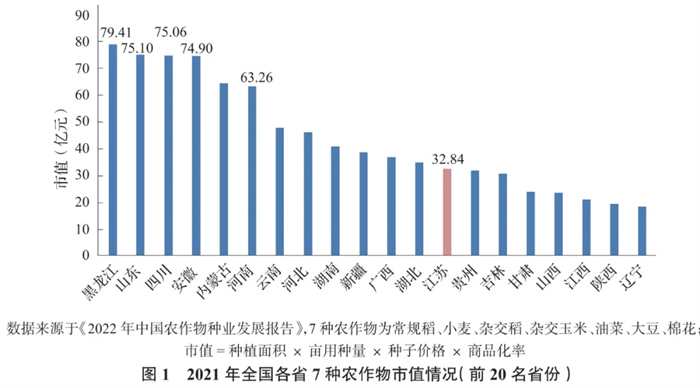

江苏种业产业规模不大。一方面,省内市场体量较小,耕地面积少,远低于黑龙江、河南等农业大省,且主要作物常规稻麦的市场价值、商品化率均不高。据统计,2021年江苏省7种主要农作物市值32.84亿元(图1),仅排全国第13位,不足黑龙江(排第1位)市值的一半。另一方面,“走出去”开拓省外、国际市场严重不足,80%以上的持证种子企业生产经营仅限于省内市场,龙头企业中仅少数在省外设立子公司,但经营重心仍偏重于省内;少数主营杂交稻种子的企业尝试探索东南亚种子市场,但规模和效益并不显著。

根据全国农作物种业统计,江苏全省种子销售总额明显低于其他种业强省,2021年销售总额58.80亿元,占全国种子销售总额比重为6.68%,仅排全国第7位,低于山东、河南等省,且与排名靠前省份差距较大,仅占山东(排第1位)销售总额的56.88%。

2.2龙头企业竞争力不强,亟待改变主体弱势

种子企业是种业市场主体,企业强,种业才能强。近年来江苏龙头种子企业发展迅速,但是总体上来说,大而不强、有“高原”但缺“高峰”,缺乏有全国影响力的“航母型”领军企业和“隐形冠军型”企业,整体实力较弱、规模偏小,主营业务雷同,经营模式老旧,缺乏对技术创新的坚定追求及布局全国的胆识与眼光。与隆平高科、山东登海种业等国内龙头种业企业相比,省内龙头企业还存在以下突出短板:一是整体规模和资产规模偏小,远低于隆平高科与登海种业,与隆平高科存在“数量级”差距。二是目标市场偏小,相比于隆平高科、登海种业完成“两杂”种子优势市场的整体布局,省内龙头企业仅限于省内不大的常规稻麦种业市场。三是自主创新能力较弱,缺乏核心竞争力,相比于隆平高科、登海种业已构建成熟的商业化育种体系,选育出晶两优系列杂交稻、登海系列玉米等高市场占有率品种,省内龙头企业的自主育种尚处于起步阶段,研发投入不高,自主选育的品种竞争力不强,在市场上无突出优势,利润水平不足5%,远低于隆平高科、登海种业。

2.3品种创新机制运行效率不高,亟待攻克创新难关

江苏品种创新仍以科研院校为主体,科研育种“两张皮”现象明显,“产、学、研”结合较为松散,与市场需求结合不紧密,育种资源配置不合理,育种技术较国际先进水平尚有差距,创新效率不高,结构性失衡现象明显。一是作物结构失衡,除传统的常规稻麦和少部分蔬菜作物育种研发有一定优势外,两杂及高效作物领域品种创新能力严重不足。近3年,江苏省级审定的品种中约60%的品种均为常规稻麦品种。二是品种结构失衡,随着品种管理制度改革,审定品种数量大幅增加,但是品种质量提升有限,高产品种多、优质品种少,传统品种多、特色品种少,且在绿色抗病、优质专用、稳产广适、宜机化等关键性状上实质性突破较少,不能满足生产需求。

2.4种质资源保护利用不足,亟待夯实发展基础

种质资源是农业科技创新与现代种业发展的物质基础,但目前江苏种质资源的保护和开发利用还不能完全适应现代农业、现代种业的发展需要。一方面种质资源的精准鉴定不足,保存的资源数量多,但是完成精准鉴定的资源较少,且大部分仅完成资源的表型鉴定,基因型鉴定不足,尤其缺乏对关键农艺性状、抗性基因等优异种质的精准鉴定,鉴定设施不完善,缺少精准表型鉴定基地和规模化基因检测平台。另一方面种质资源的共享机制不健全,特别是种质资源保护公益性定位不明确,较大部分种质资源没有公开信息,且部分核心种质仅保存在个别科研院校,难以建立起种质资源交换流动、共享开发的广泛协作机制,尤其向企业流动困难,对商业化育种支撑严重不足。

2.5融合发展不充分,亟待补齐质量短板

江苏种业对地域、资源、科教等产业优势挖掘不深入,适应农业结构调整的多元服务和转型升级动力不足,与工厂化集中育苗(秧)集成配套的农机农艺服务等增值业态发展不充分,以新品种开发为引领,带动优势特色农产品生产加工的三产融合发展模式未有效建立,整合上下游产业链的能力弱。江苏“南粳”系列优质食味水稻品种在全国颇具影响力,但是品种优势并没有充分转化为产业优势,“苏米品牌”已运营多年,始终没有发展成为如“五常大米”一样具有全国影响力的品牌。长三角地区对优质蔬菜需求旺盛,市场潜力巨大,最有希望发展成为行业“隐形冠军”,但是江苏蔬菜种业未充分挖掘市场潜力,发展较为缓慢,自主创新能力不强、营销模式落后,长三角种业市场被外省企业蚕食,“苏菜”用“苏种”比例不高。

3

种业强省建设的江苏路径

建设种业强省,当家品种是载体,市场主体是核心,竞争能力是关键,支撑保障是基础。要以保障粮食和重要农产品稳定安全供给、全方位夯实粮食安全根基为首要目标,以助推农业提质增效、产业兴旺为主攻方向,通过科技和改革双轮驱动,激活要素、补齐短板,建设“当家品种强、市场主体强、竞争能力强、支撑保障强”的现代化种业强省(图2),为加快建设具有中国特色、富有江苏特点的农业强省贡献种业力量。

3.1当家品种强,品种创新要坚守“一个导向”

品种创新要瞄准农业生产和市场需求这一鲜明导向,确保“当家品种牢牢攥在自己手里”,满足稳产保供、农业生产和产业发展的紧迫需要。

☞满足稳产保供需要

粮食安全,“国之大者”,品种创新的最首要任务是保障粮食和重要农产品稳定安全供给。水稻、小麦品种在保持高产稳产基础上,要充分挖掘广适、多抗、绿色品种,玉米、大豆品种要在单产水平上求突破,注重良种良法配套,充分挖掘大田生产潜力,缩小与先进水平的差距。

☞聚焦生产实际需要

在高温极寒、阴雨、干旱等极端天气多发的当下,品种创新应以增强农业生产韧性为目标挺在前面。引导培育抗穗发芽、耐热抗寒、节水抗旱、适宜盐碱地种植的新品种,加快培育适宜全程机械化生产的玉米品种,适宜带状复合种植的耐密大豆、矮秆玉米品种,满足机械化生产及耐迟播早熟油菜等。

☞突出产业发展需要

产业振兴是乡村振兴的重中之重,品种作为农业的源头应聚焦产业发展的前瞻需求。培育食味品质和外观品质俱佳的优良食味水稻和优质籼稻,强筋、弱筋小麦和高油、高蛋白大豆新品种,助力优质粮油全产业链高质量发展,突破蔬菜品种创新短板,开发利用地方特色作物品种资源,促进农业增效、农民增收。落实生物育种产业化部署,加快研发更多基因编辑新品种并进行产业化开发。

3.2市场主体强,企业壮大需积极两轮同驱

种子企业要做大做强,内生和外延同等重要。

☞向内增强核心实力

创新与经营是企业的一体两翼,商业化研发体系、标准化生产体系、市场化营销服务体系的联结共进,是推动企业做大做强的不竭动力。对企业来说,创新是核心竞争力,品种是企业的生命线,在稳固常规稻麦传统优势的基础上,要积极拓展杂交玉米、杂交水稻业务,开辟蔬菜、杂粮等特色赛道,积蓄业务增长新动能。紧跟国家政策导向和市场步伐,把握生物育种产业化时代新机遇。严格种子生产质量管控,探索种粮、种蔬一体化发展模式,融合产业链、延长服务链,乘上数字时代的东风、创新营销形式。

☞向外积极拓展发展空间

在省内常规稻麦种子市场空间有限的情况下,种业企业应拓宽战略视野,确立参与国内外市场竞争的战略目标,通过在省外设立子公司或研发营销分支机构等方式,“南下北上”,探索杂交水稻、杂交玉米、蔬菜等省外种子市场。规模经济是破解企业“小而弱”困局的重要驱动力,企业要通过兼并、重组、联合、入股等方式整合外部资源,积极争取信贷支持,拓展融资渠道,提高融资能力,集聚壮大资本。

3.3竞争能力强,产业壮大要出好三张底牌

☞稻麦品种“优质牌”

江苏省优质食味水稻和专用小麦品种创新已有一定基础,以“南粳系列”为代表的优质半糯粳稻品种年推广面积超133.33万hm²,同时江苏也是全国弱筋小麦种植优势产区。要深研“好品种+好粮食+好品牌”发展策略,精细整合育种、生产、收购、加工、销售各个环节,围绕品种培优、品质提升、品牌打造和标准化生产,打造供应链、延伸产业链、提升价值链,推动江苏优质粮食产业高质量发展。

☞蔬菜种子“绿色牌”

蔬菜种业利润率远高于大田作物,发展蔬菜种业是构建江苏特色多元化食物供给体系的必然要求,也是培育壮大产业、促进农民增收的有力抓手。针对露地种植、设施种植、加工等不同需求,加强优质多抗、丰产耐贮蔬菜新品种选育和蔬菜种子处理与检测技术研究,支撑构建苏北设施蔬菜和出口蔬菜、苏中订单蔬菜和沪销蔬菜、苏南都市圈精品蔬菜的蔬菜产业新格局。

☞地方品种“特色牌”

开展地方珍稀特色品种的保护收集,做好传统老品种的提纯复壮和良种扩繁,坚持“以保带用、以用促保”,把种质资源开发利用与品牌培育相结合,培育一批地方农作物种质资源地理标志品牌,与产业发展、乡村产业振兴相结合,发展农产品加工业和休闲农业、乡村旅游等,充分发挥地方品种资源对产业发展的支撑作用,打造更多“阳山水蜜桃”“白玉枇杷”“靖江香沙芋”类品牌。

3.4支撑保障强,公共服务要建好四个平台

☞种质资源保护利用平台

江苏省现保存农作物种质资源5.8万份,在第三次全国农作物种质资源普查与收集行动中新收集入库3446份,在资源宝库中挖掘蕴藏其中的优异基因,更好地支撑品种创新,需建好种质资源保护利用平台,构建科学完整保护阵列,实施资源精准鉴定和深度开发,完善资源共享和利益分配机制。

☞育种联合攻关平台

高水平建设生物育种钟山实验室,搭建包括科研院所、企业在内的全行业共享且具有国际水平、多学科协同创新的种业创新平台,支持科研院所和企业联合共建高标准实验室、育种研发中心,打造种业科技创新高地。

☞优良繁制种基地

在现有国家级制种基地和区域性良繁基地的基础上,合理规划布局全省制繁种基地,引导种子企业生产向环境适宜、交通便利、便于制种隔离和机械化作业的优势区域集中。用好国家级制种大县项目资金,完善利益联结机制,推动县企共建集种子生产加工、科研选育、展示示范、成果转化为一体的综合平台。

☞南繁科研平台

提升南繁基地硬件设施水平和综合服务能力,建成集科研育种攻关、科技交流培训、技术成果示范、种子质量鉴定四大功能为一体的公共创新服务平台。

4

政策和措施建议

江苏具有雄厚的经济实力、卓越的农业生产条件和区位优势、丰富的科教资源和良好的种业发展基础,种业强省建设箭在弦上,需顺势而为,但当前种业发展中仍存在审定品种井喷而优秀品种不足、科研资源分布不均且突破育种进展慢、企业主体小而散且市场竞争力不足等痛点,也是建设种业强省急需打通的梗阻。破除阻碍种业创新的体制机制弊端,打造利于种业发展的良好软环境,需有效市场和有为政府有机结合,科技创新和制度创新双轮驱动,重点从以下4个方面进行考量。

4.1破除体制机制壁垒,释放种业创新活力

从改革成果评价机制、优化配置创新资源、创新科企合作模式入手,引导技术、人才和资源良性流动。一是明确省级科研、教学单位的公益性研究性质,破除“唯品种论”怪圈,设立创新种质资源、育种应用技术及种子生产、检测技术等研究成果的奖补项目,完善基础性和公益性研究成果评价机制、人才评定机制和利益共享机制;二是优化创新资源分配,在坚持开展育种联合攻关模式基础上,在机构设置、项目投入、人才配备方面加强对“两杂”、大豆及蔬菜等作物育种创新的支持力度,并完善相关法规和标准;三是从技术和人才两方面建立更加有利于释放企业创新活力的体制机制。技术方面,根据种业企业研发能力可采用组建“育繁推一体化”联合体、“自主研发+智库支撑”、合作共建等模式深化科企合作,明确不同创新主体分工,使其各攻所长。人才方面,以加强企业人才队伍建设为导向,针对高端技术型和管理型人才制定更加灵活的种业科技人才引进、培养和流动政策。

4.2长期稳定滚动支持,托住种业振兴底盘

长期稳定精准投入支持是推动种业强省建设不可或缺的基础先决,需建立健全省级多支持、市县多投入、社会资本参与的长期稳定精准投入机制,补齐种业基础性和公益性研究、企业商业化育种能力提升、良繁基地抗风险能力建设和种子质量提升等短板,并重点强化以下两方面:一是支持开展种质资源保护利用和种业基础性、公益性研究。设立专门种质资源保护利用专项,稳定支持保护单位建设和运行维护,支持开展种质资源表型及基因型精准鉴定。通过重大科学工程和专项基金加大投入,在育种基础理论、分子设计、基因编辑、合成生物学和人工智能育种等“卡脖子”领域取得更大突破。二是聚焦优势市场主体,提升商业化育种能力。培育自主创新能力强、具备竞争力的种业企业是种业强省建设的第一要务。企业布局方面,根据江苏省企业发展实际确定“种业企业阵型”进行精准化、差别化扶优,既要大而强的“领头雁”,也要专而精的“特色雁”。通过税收优惠、政策性银行信贷支持、引导创建种业风险投资基金等方式,提高企业融资能力,扩大规模。推动国企私企合作整合,通过优化股权结构等方式参与充分自由的市场化竞争。商业化育种能力建设方面,避免“均匀洒水”,要“重点浇灌”,集聚优势资源投入到成长型、创新型、有闯劲的种业企业上,支持其组建现代商业化育种创新中心,完善科学设计、分工明确、标准规范、流水作业的商业化育种管理组织模式。支持企业牵头承担国家和省级科研攻关任务,在农业科技项目、人才引进政策、奖项上予以倾斜。

4.3加大知识产权保护,优化种业创新营商环境

一是严格品种审定管理。在水稻稻瘟病、白叶枯病、耐高温,小麦赤霉病和抗穗发芽等方面优化审定标准,严格绿色通道、联合体试验通道等品种试验渠道监督管理,提升品种试验质量。建设全省标准样品和审定品种DNA分子指纹数据库,实现品种知识产权数据可追溯。二是加大品种权保护力度。新修正的《种子法》于2022年3月1日起施行,确立了实质性派生品种保护制度,拓展了品种权保护范围和保护环节,地方应制定保护种业知识产权相关制度,继续以植物新品种权保护为执法重点,加大对“白皮袋种子”的治理力度,重点打击无证生产经营、私繁滥制、私自截留等违法行为。三是支持品种权人和授权企业维护合法权益。强化品种权人和授权企业种源创新及维权意识,编制种业企业知识产权保护指南,强化行政保护和司法保护有机衔接,合理分配举证责任、精细化裁判赔偿。充分发挥行业协会服务、维权、自律作用,搭建维权信息共享平台,开展法律咨询服务,完善行业信用体系建设。

4.4完善机构人员配备,提升种业治理能力与服务水平

新时期种业强省建设需要一支科学决策有力、政策执行有力、组织保障有力、依法治理有力的现代化种业管理和技术服务队伍保驾护航。地方政府应以高度的政治责任感强化种业强省建设的组织保障,明确种业管理专门负责机构,选优配齐配强工作队伍,抓好种子管理执法和技术服务队伍的建设,提升人员综合行政执法能力和依法治种水平。完善基层种子质量检测、品种综合性测试和新品种示范推广等专业技术人员配备,加强部门协作联动和信息联通,明晰责任、捋顺职能,构建分工明确、治理高效的监管模式,建立上下贯通、行为高效的种子管理和技术服务体系。(参考文献略)

☞本文来自《推动江苏现代种业强省建设的路径和政策研究》

☞作者:徐瑶,孙昕

☞单位:江苏省种子管理站

☞刊于《中国种业》2024年第4期6-11页 转载请注明