10月首个交易日,玉米期货跳空高开,大涨3.51%,收于2537元/吨,最高2550元/吨,达到五年半高位!今年至今已经累计上涨超过33%,中长期涨势预期还很强烈。

↓玉米主力合约走势

玉米现货市场依然是争战抢粮,但各地普遍反映今年特别难收上量。综合市场分析,目前来看,现货2500是没什么问题的,后面就是不断进行压力测试,空头不断测试高点。

10月中国农产品供需形势分析

玉米

预计价格将保持基本平稳

本月,2019/20玉米市场年度结束,国内产区玉米批发年度均价每吨1965元,处于年度预测范围内,比上年度涨5.2%。进口玉米到岸税后年度均价每吨1752元,处于年度预测范围内,比上年度跌0.3%。

本月预测,2020/21年度,中国玉米产量、进口量、消费量等预测维持上月不变。9 月份全国玉米气候适宜度均高于上年和近五年平均值,有利于玉米产量形成,玉米总产预测与上月一致,仍保持稳中有增趋势。短期内随着国内新玉米大范围上市,国家临储拍卖玉米出库,进口玉米及其替代品到港量增加,国内供应将逐步增加,但考虑到饲用消费恢复以及部分受灾地区玉米品质下降、收获成本增加等影响,预计玉米价格将保持基本平稳。

大豆

预计2020/21全球大豆供给充足

本月,2019/20中国大豆市场年度结束,国产大豆销区批发均价每吨4938元,进口大豆到岸税后均价每吨3213元,均在预测范围之内。预计中国大豆进口9774万吨,较上月估计数调增174万吨。同时,国内大豆产量、消费量、出口量保持不变,结余变化相应调增。

本月对2020/21年度大豆生产、消费、贸易和价格维持上月预测不变。国内方面,9月以来东北农区大部分光温条件较好,未出现初霜冻,利于大豆成熟,9月上旬台风影响有限,新豆仍呈丰产预期。国际方面,美国调低新豆单产,但总产仍高于上年,南美地区大豆已陆续播种,面积进一步增加,预计新年度全球大豆供给仍保持充足局面。

食用植物油

产量进口量较上月调增

本月,2019/20市场年度结束,中国食用植物油产量2809万吨,较上月估计值增加28万吨,主要是因为大豆进口量调增带动豆油产量增加;食用植物油进口量927万吨,较上月估计值增31万吨,主要是因为油菜籽进口量大幅减少,油脂进口利润可观;食用植物油年度均价均在预测范围之内。

本月预测,2020/21年度,中国食用植物油产量、进口量、消费量均与上月预测值保持一致。国产新季花生陆续收获上市,地区间单产和品质略有差异,需进一步跟踪监测,本月暂不对花生油产量进行调整。秋播以来,南方大部油菜产区气象条件总体有利于油菜播种出苗,但需密切关注局部地区阶段性降水、土壤持续过湿带来的不利影响,本月暂不对油菜籽产量预测值进行调整。

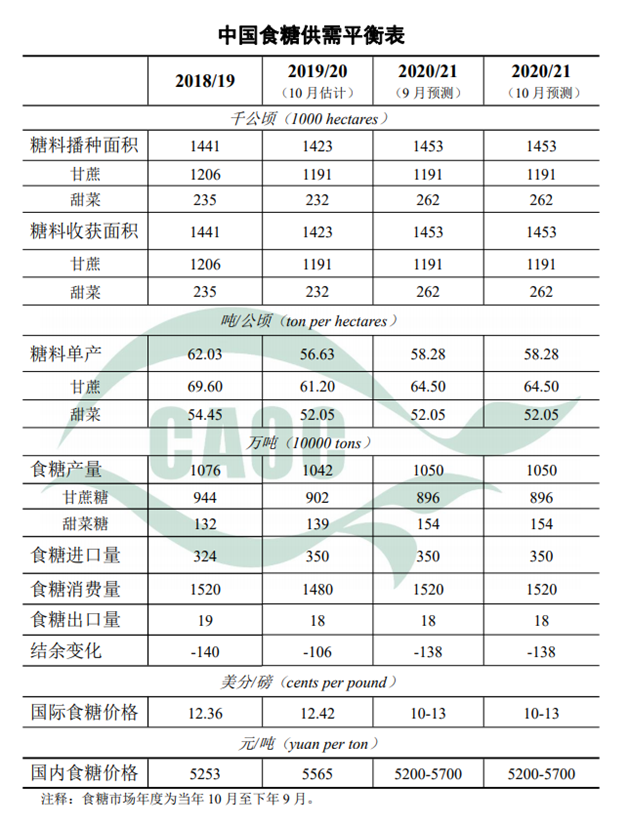

食糖

均价小幅上涨

2019/20年度中国食糖产销结束,食糖年度均价为每吨5565元,处于预测范围内,比上年度每吨上涨312元,涨幅6%;国际原糖年度均价为每磅12.42美分,处于预测范围内,比上年度每磅上涨0.06美分,涨幅0.5%;本月将2019/20年度食糖进口量上调46万吨至350万吨。

2020/21年度中国食糖产销已经开始,截至9月底,新疆和内蒙古自治区甜菜糖产区各有6家糖厂开机,甜菜糖生产基本正常;甘蔗糖生产尚未开始,未来天气变化及其影响需要密切观察。本月对2020/21年度中国食糖预测数据暂不调整。

棉花

期末库存调减

2019/20棉花市场年度结束,棉花进口为159万吨,期末库存估计为732万吨,均调减16万吨;国内3128B级棉花均价为每吨12584元,Cotlook A指数均价为每71.27美分,均处于预测区间。9月,新疆大部棉区光温条件较好,北疆手采和机采时间提早,交售价格回升。长江中下游9月以来部分地区阴雨天气导致烂铃多发,对棉花单产和品质的影响有待进一步跟踪评估。2020/21年度棉花生产、消费和贸易均维持上月预测不变,期末库存调减16万吨至733万吨。

来源:农业农村部市场预警专家委员会