美国种业自 1970 年至今,经历了 4 次兼并重组浪潮。科学技术、品种保护制度和大量资本进入是核心主导因素,目前已经形成了科技领先、产业集中度高、资源整合持续进行的行业特征。我国种业经过市场化培育阶段,自 2013 年至今,进入了第 1 次兼并重组浪潮,企业数量减少一半,形成了部分龙头企业。对比分析中美种业兼并重组浪潮,对我国种业发展具有重要的借鉴意义。

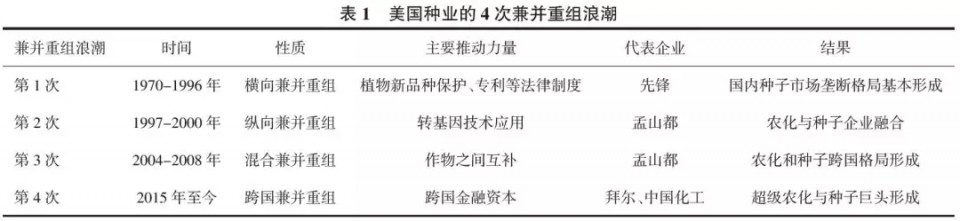

美国种业兼并重组的 4 次浪潮

种业发展的三大动力是技术突破、知识产权保护和兼并重组。杂交技术、生物技术的突破使得卖种子有利可图,促进了行业的形成。以植物新品种权为核心的知识产权保护制度,健全了市场规则,有效控制了尤序和过度竞争,维护了种子企 业的合法权益,促进了种子企业的原始积累。而兼并重组促进了行业的集中,和农化行业相互促进,快速发展。与大的经济发展形势相适应,以美国为代表的世界种业历史上出现了 4 次兼并重组浪潮 ( 表1)。

1)第 1 次浪潮(1970-1996年) 横向兼并重组,主要推动力量是植物新品种权保护。1970 年,美国颁布《植物品种保护法》。随着植物新品种保护公约版本的提高,保护的加强,以及专利法在植物育种领域的不断延伸,促进了种子企业之间的兼并重组,结果是大多数小公司消失,国内垄断格局形成。20 世纪 70 年代,先锋杂交玉米公司更名为先锋杂交玉米国际有限公司,成为一家公开的上市公司,先锋通过收购 Peterson、Agri-CornofIdaho 等公司不断扩大市场份额,占据了北美种业市场主导地位,在美国玉米种子的市场份额由 1973 年的 23.8% 增长至 1994 年的 45%,稳居行业第一,并将业务扩展到中南美洲、欧洲和亚洲。

2)第 2 次浪潮(1997-2000年) 纵向兼并重组,以孟山都为代表,主要是大型化工(特别是农化)集 团对种业的并购整合,主要驱动因素是转基因抗除草剂大豆、抗虫抗除草剂玉米和抗虫棉等科技进步成果的应用,要求种子与专用农药结合。1996 年起,以农业化学和食品为主业的孟山都(Monsanto)公司,斥资近百亿美元收购了以培育玉米、大豆种子为主业的迪卡(Dekalb)公司和霍登(Holden)公司,重组嘉吉(Cargill)公司和阿斯尧(Asgrow)公司,通过兼并收购重组不断扩大规模,逐渐成长为全球最大的种子公司。同一时期,以生物化学为主业的杜邦(Dupont)公司完成了对先锋的兼并,迅速跻身全球种业公司前列;诺华公司将其农业技术部门与阿斯特拉捷尼康(AstraZeneca)农药公司联手,创建了先正达(Syngenta)农业有限公司,成为世界第三大种业巨头。

3)第 3 次浪潮(2004-2008年) 混合兼并重组,并购标的由玉米、大豆种企向棉花、蔬菜水果等种企扩展。进入 21 世纪,在消费者逐渐接受转基因农产品后,国际种业又掀起了新一轮兼并重组浪潮:2004 年孟山都成立美国种子公司(ASI),控股大部分的玉米和大豆种子产品,收购 ChannelBio 和它的 3 个种子品牌; 2005 年孟山都以 1.4 亿美金收购了全球领先的蔬菜和水果种子公司圣尼斯(Seminis),并加大棉花上的布局,收购紧急遗传学(Emergent)、NexGen 棉花品牌和 Stoneville 公司的棉花业务; 2007 年用 1.5 亿美元完成岱字棉(Delta&Pine Land)公司的收购整合,2008 年以 5.46 亿欧元购买荷兰迪瑞特种子公司。此外,杜邦也做了小规模的并购,先正达完成了其另外一半的并购,拜耳、巴斯夫和陶氏分别做了一些生物技术和种子公司的并购。此时, 世界种业格局形成了由孟山都、杜邦、先正达、拜耳、陶氏、巴斯夫等农化集团主导的态势,独立的大型国际种子公司仅有德国的KWS 和法国的利马格兰等屈指可数的几家。

4)第 4 次浪潮(2015 年至今) 跨国超级兼并重组,主要是跨国资本推动。这一时期主要表现为国际大型农化集团间的超大型并购重组。2015 年 12 月,杜邦公司和陶氏化学公司宣布平等合并,成立陶氏杜邦公司(DowDuPont),未来将拆分为专注于农业、材料科学、特种产品的3 家独立上市公司。宣布合并时,两公司总市值约为 1300 亿美元; 2017 年,陶氏杜邦农业业务板块的模拟收入超过 140 亿美元。中国化工于 2016 年 2 月与先正达签署收购协议,2017 年完成交割,交易金额超 400 亿美元。孟山都也在 2016 年 9 月接受拜耳 660 亿美元现金收购, 目前已获巴西、溃大利亚、欧盟、美国等主要经济体批准。全球种子行业集中度进一步提高,正形成拜耳 - 孟山都、中化 - 先正达、陶氏 - 杜邦三巨头争新的格局。

我国种业自 2013 年进入第 1 次兼并重组浪潮

2000 年《种子法》实施,我国种子市场化进程起步; 2000-2010 年前后,为种业市场培育阶段,我国种子企业数量持续增加。在此期间,种子企业数量持续增长,兼并重组事件虽有发生,但总体上并不是行业发展的主流。2010 年,全国种子企业发展到 8700 多家,到了数量上的顶峰(表 2)。据现代种业发展基金统计分析,2013 年至今,我国种子企业进入了第 1 次兼并重组浪潮。同期,全国种子企业数量持续减少。

1)我国种业第 1 次兼并重组浪潮的特点 第一, 以种业内部横向兼并重组为主,也有纵向并购和混合并购的成分。如中农发投资 12.6 亿元并购山西潞玉等 8 家种子企业,实现了其在种业市场的快速布局,横向并购是其对外兼并重组的主要内容; 2014 年该企业又投资 3.79 亿元并购河南颖泰,进行了向农化领域延伸的纵向并购尝试。第二,作物间发展不平衡。杂交稻最为活跃,企业已分层发展; 杂交玉米早期活跃,后来停滞不前;主营其他作物的企业并购活动较少。第三,处在一个开放的环境中,参与了国际并购。近年来,隆平高科、荎银高科、农发种业等纷纷在东南亚、非洲、南美等地设立种子公司,种业”走出去“步伐加快; 2014 年中粮集团 12 亿美元控股荷兰尼德拉,开创了中国企业并购国外优势种企的先河; 2017 年中国化工以430 亿美元并购先正达,创中国企业海外单笔收购金额最高纪录。第四,因缺少生物技术的纽带,种子和农化的结合鲜有成功的案例。

2)促进我国种业第 1 次兼并重组浪潮发生的因素 第一,种子企业扩大规模,降低成本的内在需要。我国种业市场化始于《种子法》的颁布实施,经过十多年发展,涌现出一批具备一定经营规模和资本实力的种子企业,处于事业上升阶段和快速扩张期,迫切渴望通过兼并重组实现自身的跨越式发展。第二,资本市场快速发育为兼并重组提供了条件。2004 年中小板设立、2009 年创业板设立、2013 年全国股转系统揭牌运营,资本市场在近十年来得到快速的发展完善,为种子企业的融资并购等资本运作提供了良好的市场条件。第三,法制环境不断优化。1997 年我国《植物新品种保护条例》实施。2000 年《种子法》实施,2011 年农业部种子管理局成立,市场监管和植物新品种权保护协调统一,有利于知识产权保护。同年作为种子执法年,开始杂交稻、杂交玉米品种真实性抽查,起到了保护知识产权的作用。2015 年《种子法》修订,更加强调了知识产权保护。我国种业知识产权保护力度一直在加强。第四,国家支持种企做大做强。《国务院关于加快推进现代农作物种业发展的意见》(国发 [2011]8 号)、《全国现代农作物种业发展规划》(国办发 [2012]59 号)、《国务院办公厅关于深化种业体制改革提高创新能力的意见》(国办发 [2013]109 号)等政策文件相继发布实施,2013 年现代种业发展基金设立,有力地支持了种子企业做大做强。第五,地方保护破除,公路、铁路网络健全,信息传播迅速,全国统一的种子大市场逐步建立。

3)我国种业第 1 次兼并重组浪潮或将持续 据中国种业发展报告,2016年,我国前 5 位主导企业商品种子销售额占全国比例为 10.71%。2017 年, 我国最大的种子企业隆平高科水稻种子销售额 19.42 亿元,约占我国水稻种子市场份额的 9.97%。而美国在第 1 次种业兼并重组浪潮结束时,先锋公司一家占美国玉米种子市场份额的比例即高达 45%。可见,我国种业的行业集中度仍有进一步提升的空间。从目前情况看,我国第 1 次种业兼并重组浪潮或将持续,但势头可能放缓。2017 年,公开披露的种业并购事件减少。直接原因是受粮食收储制度改革和农业供给侧结构性改革等国家政策变动影响,玉米、水稻等种植面积减少,种企效益下降。根本原因是经过多年的资本洗礼,种业股权投资市场上优质并购标的减少。深层次原因是我国对知识产权保护层次有待进一步提高,对原始创新的激励机制有待进一步完善。

(作者:吕小明,罗凯世,赵 威,解小平 来源:中国种业)